I. Processos estocásticos e equações diferenciais estocásticas

Última atualização: 13 de setembro de 2021.

Este capítulo revisa o material básico sobre processos estocásticos e estatísticas, bem como cálculo estocástico, principalmente

emprestado de Øksendal, B. (1998), Karatzas, I. & Shrevre, S.E. (1988) e Revouz, D. & Yor, M. (1991). Ele também cobre noções básicas

sobre simulação de processos estocásticos comumente usados, como passeios aleatórios e movimento browniano e também lembra alguns conceitos

de Monte Carlo. Mesmo que se presuma que o leitor esteja familiarizado com essas noções básicas, iremos apresentá-las aqui a fim de introduzir a

notação que usaremos ao longo do texto. Limitaremos nossa atenção principalmente às variáveis aleatórias reais e unidimensionais

e aos processos estocásticos. Também restringimos nossa atenção a modelos paramétricos com parâmetros multidimensionais.

I.1 Elementos de probabilidade e variáveis aleatórias

Um espaço de probabilidade é um triplo \((\Omega,\mathcal{A},P)\) onde \(\Omega\) é o espaço amostral de resultados possíveis de um experimento aleatório;

\(\mathcal{A}\) é uma \(\sigma\)-álgebra: isto é, \(\mathcal{A}\) é uma coleção de conjuntos tais que:

o conjunto vazio \(\emptyset\) está em \(\mathcal{A}\);

se \(A\in\mathcal{A}\), então o conjunto complementar \(A^c\in\mathcal{A}\);

se \(A_1, A_2,\cdots\in\mathcal{A}\), então

\begin{equation*}

\bigcup_{i=1}^\infty A_i\in\mathcal{A}\cdot

\end{equation*}

\(P\) é uma medida de probabilidade em \((\Omega,\mathcal{A})\). Na prática, \(\mathcal{A}\) forma a coleção de eventos para os quais uma probabilidade pode

ser atribuída. Dado um espaço de probabilidade \((\Omega,\mathcal{A}, P)\), uma variável aleatória \(X\) é definida como uma função

mensurável de \(\Omega\) a \(\mathbb{R}\),

\begin{equation*}

X \, : \, \Omega\to\mathbb{R}\cdot

\end{equation*}

Acima, o termo mensurável intuitivamente significa que sempre é possível calcular probabilidades relacionadas à variável aleatória \(X\).

Mais precisamente, denotando por \(\mathcal{B}(\mathbb{R})\) a \(\sigma\)-álgebra de Borel em \(\mathbb{R}\), ou seja, a \(\sigma\)-álgebra gerada por conjuntos

abertos de \(\mathbb{R}\) e seja \(X^{−1}\) a função inversa de \(X\). Então, \(X\) é mensurável se

\begin{equation*}

\forall A\in\mathcal{B}(\mathbb{R}), \quad B\in \exists B\in\mathcal{A} \, : \, X^{-1}(A)=B;

\end{equation*}

ou seja, de modo que seja sempre possível medir o conjunto de valores assumidos por \(X\) usando a medida de probabilidade \(P\) no espaço original \(\Omega\),

\begin{equation*}

P(X\in A) \, = \, P(\{\omega\in\Omega:X(\omega)\in A\}) \, = \, P(\{\omega\in\Omega:\omega\in X^{-1}(A)\}) \, = \, P(B),

\end{equation*}

para \(A\in\mathcal{B}(\mathbb{R})\) e \(B\in\mathcal{A}\).

Função de distribuição e de densidade

A função \(F(x) = P(X\leq x) = P(X(\omega)\in (−\infty, x])\) é chamada de função de distribuição cumulativa:

é uma função não decrescente tal que \(\lim_{x\to-\infty} F(x) = 0\), \(\lim_{x\to\infty} F(x) = 1\) e \(F\) é contínua à

direita. Se \(F\) for absolutamente contínua, sua derivada \(f(x)\) é chamada de função de densidade, que é uma função não

negativa integrável de Lebesgue cuja integral sobre a reta real é igual a um.

Falando livremente, se \(F(x)\) é a probabilidade de que a variável aleatória \(X\) assume valores menores ou iguais a \(x\), a quantidade \(f(x)\mbox{d}x\) pode ser considerada

como a probabilidade de que a variável aleatória assume valores no intervalo infinitesimal \([x, x+\mbox{d}x)\).

Se a variável aleatória leva apenas um conjunto de valores enumeráveis, então ela é considerada discreta e sua densidade no ponto \(x\) é definida

como \(P(X = x)\). No caso contínuo, \(P(X = x) = 0\) sempre.

Independência

Duas variáveis aleatórias \(X\) e \(Y\) são independentes se

\begin{equation*}

P(X\in A, Y\in B) \, = \, P(X\in A) P(Y\in B)

\end{equation*}

para quaisquer dois conjuntos \(A\) e \(B\) em \(\mathbb{R}\).

I.1.1 Esperança, variância e momentos

A esperança ou valor esperado de uma variável aleatória contínua \(X\) com função de distribuição \(F\) é

definida como

\begin{equation*}

\mbox{E}(X) \, = \, \int_\Omega X(\omega)\mbox{d}P(\omega) \, = \, \int_\mathbb{R} x\mbox{d}F(x)

\end{equation*}

desde que a integral seja finita. Se \(X\) tiver uma densidade, então \(\mbox{E}(X) =\int_\mathbb{R} xf(x)\mbox{d}x\) e a integral é a integral de Riemann

padrão; caso contrário, integrais em \(\mbox{d}P\) ou \(\mbox{d}F\) devem ser pensadas como integrais no sentido abstrato.

Se \(\Omega\) for enumerável, o valor esperado é definido como

\begin{equation*}

\mbox{E}(X) \, = \, \sum_{\omega\in\Omega} X(\omega)P(\omega)

\end{equation*}

ou, equivalentemente, quando \(X\) é uma variável aleatória discreta, o valor esperado reduz para \(\mbox{E}(X) = \sum_{x\in\mbox{I}} x P(X=x)\),

onde \(\mbox{I}\) é o conjunto de valores possíveis de \(X\).

A variância é definida como

\begin{equation*}

\mbox{Var}(X) \, = \, \mbox{E}\big(X-\mbox{E}(X)\big)^2 \, = \, \int_\Omega \big(X(\omega)-\mbox{E}(X)\big)^2\mbox{d}P(\omega),

\end{equation*}

e o \(k\)-ésimo momento é definido como

\begin{equation*}

\mbox{E}(X^k) \, = \, \int_\Omega X^k(\omega)\mbox{d}P(\omega)\cdot

\end{equation*}

Em geral, para qualquer função \(g(\cdot)\) mensurável, \(\mbox{E}\big(g(X)\big)\) é definida como

\begin{equation*}

\mbox{E}\big(g(X)\big) \, = \, \int_\Omega g\big(X(\omega)\big)\mbox{d}P(\omega),

\end{equation*}

desde que a integral seja finita.

Tipos de convergência estocástica

Seja \(\{F_n\}_{n\in\mathbb{N}}\) uma sequência de funções de distribuição para a sequência de variáveis

aleatórias \(\{X_n\}_{n\in\mathbb{N}}\). Assuma que

\begin{equation*}

\lim_{n\to\infty} F_n(x) \, = \, F(x)

\end{equation*}

para todo \(x\in\mathbb{R}\) tal que \(F(\cdot)\) é contínua em \(x\), onde \(F\) é a função de distribuição

de alguma variável aleatória \(X\). Então, diz-se que a sequência \(X_n\) converge em distribuição para a variável

aleatória \(X\), e isso é denotado por \(X_n\overset{D}{\rightarrow} X\).

Convergência em distribuição significa apenas que as distribuições \(F_n\) das variáveis aleatórias convergem

para outra distribuição \(F\), mas nada é dito sobre as próprias variáveis aleatórias. Portanto, essa convergência

é apenas sobre o comportamento probabilístico das variáveis aleatórias em alguns intervalos \((−\infty,x]\), \(x\in\mathbb{R}\).

Diz-se que uma sequência de variáveis aleatórias \(X_n\) converge em probabilidade para uma variável aleatória \(X\) se, para

qualquer \(\epsilon > 0\),

\begin{equation*}

\lim_{n\to\infty} P\big( |X_n-X|\geq \epsilon\big) \, = \, 0\cdot

\end{equation*}

Denota-se por \(X_n \overset{P}{\rightarrow} X\) e é uma convergência pontual das probabilidades. Essa convergência implica a convergência em

distribuição. Às vezes usamos a notação

\begin{equation*}

p - \lim_{n\to\infty} |X_n - X | \, = \, 0

\end{equation*}

para a convergência em probabilidade.

Um tipo mais forte de convergência é definido como a probabilidade do limite no sentido \(P(\lim_{n\to\infty} X_n = X) = 1\) ou, mais precisamente,

\begin{equation*}

P\left( \{\omega\in\Omega \, : \, \lim_{n\to\infty} X_n(\omega) = X(\omega)\}\right) = 1\cdot

\end{equation*}

Quando isso acontece, diz-se que \(X_n\) converge para \(X\) quase com certeza e é denotado por \(X_n \overset{q.c.}{\rightarrow} X\). Convergência quase certa

implica convergência em probabilidade.

Uma sequência de variáveis aleatórias \(X_n\) é dita convergir na \(r\)-ésima média para uma variável aleatória \(X\)

se

\begin{equation*}

\lim_{n\to\infty} \mbox{E}\left( |X_n-X|^r \right) \, = \, 0, \qquad r\geq 1\cdot

\end{equation*}

A convergência na \(r\)-ésima média implica a convergência em probabilidade graças à desigualdade de Chebyshev e se \(X_n\)

converge para \(X\) na \(r\)-ésima média, então também converge na \(s\)-ésima média para todos \(r> s\geq 1\). A convergência

quadratica média é a caso particular de interesse e corresponde ao caso \(r = 2\). Este tipo de convergência será usado na Seção I.9

para definir a integral Itô.

I.1.2 Mudança de medida e derivada Radon-Nikodým

Em algumas situações, por exemplo em matemática financeira, é necessário reatribuir as probabilidades aos eventos em \(\Omega\), mudando de uma

medida \(P\) para outra \(\widetilde{P}\). Isso é feito com a ajuda de uma variável aleatória, digamos \(Z\), que reponderá aos elementos em \(\Omega\).

Esta mudança de medida deve ser feita conjunto a conjunto em vez de \(\omega\) a \(\omega\) como

\begin{equation*}

\widetilde{P}(A)=\int_A Z(\omega)\mbox{d}P(\omega),

\end{equation*}

onde \(Z\) é assumida como quase certamente não negativa e tal que \(\mbox{E}(Z) = 1\). O novo \(\widetilde{P}\) é então uma medida de probabilidade

verdadeira e, para qualquer variável aleatória não negativa \(X\), a igualdade

\begin{equation*}

\widetilde{\mbox{E}}(X)=\mbox{E}(XZ),

\end{equation*}

é válida, onde

\begin{equation*}

\widetilde{\mbox{E}}(X) \, = \, \int_\Omega X(\omega)\mbox{d}\widetilde{P}(\omega)\cdot

\end{equation*}

Duas medidas \(P\) e \(\widetilde{P}\) de proabilidade são consideradas equivalentes se atribuírem probabilidade 0 aos mesmos conjuntos. A mudança anterior da

medida de \(P\) para \(\widetilde{P}\) garante trivialmente que as duas medidas são equivalentes quando \(Z\) é estritamente positivo.

Outra maneira de ler a mudança de medida é dizer que \(Z\) é a derivada Radon-Nikodým de \(\widetilde{P}\) em relação a \(P\). De fato,

uma diferenciação formal nos permite escrever

\begin{equation*}

Z \, = \, \dfrac{\mbox{d}\widetilde{P}}{\mbox{d}P}\cdot

\end{equation*}

Teorema I.1.

Sejam \(P\) e \(\widetilde{P}\) duas medidas de probabilidade equivalentes em \((\Omega,\mathcal{A})\). Então, existe uma variável aleatória \(Z\),

quase certamente positiva, tal que \(\mbox{E}(Z) = 1\) e

\begin{equation*}

\widetilde{P}(A) \, = \, \int_A Z(\omega)\mbox{d}P(\omega),

\end{equation*}

para todo \(A\in\mathcal{A}\).

Demonstração.

Ver Shreve, S.E. (2004).

▉

A derivada Radon-Nikodým é um requisito essencial em estatística porque \(Z\) desempenha o papel da razão de verossimilhança na

inferência para processos de difusão.

I.2 Gerador de números aleatórios

Cada livro sobre simulação chama a atenção do leitor para a qualidade dos geradores de números aleatórios. Este é,

obviamente, um ponto central nos estudos de simulação. Os desenvolvedores e usuários de R são, na verdade, bastante cuidadosos nas

implementações e no uso de geradores de números aleatórios. Não entraremos em detalhes, apenas alertamos o leitor sobre as

possibilidades disponíveis no R e o que é utilizado nos exemplos deste livro.

O gerador de números aleatórios pode ser especificado no R por meio da função RNGkind. O gerador padrão de números

pseudo-aleatórios uniformes é o Mersenne-Twister e é aquele usado ao longo do livro. Outros métodos disponíveis no momento da

redação deste artigo são Wichmann-Hill, Marsaglia-Multicarry, Super-Duper e duas versões de geradores de números aleatórios

Knuth-TAOCP. O usuário também pode implementar e fornecer seu próprio método. Especificamente, para os geradores de números

aleatórios normais, os métodos disponíveis são Kinderman-Ramage, Buggy Kinderman-Ramage, Ahrens-Dieter, Box-Muller e o método

padrão de Inversão, conforme explicado em Wichura, M.J. (1988). Também neste caso, o usuário pode fornecer seu próprio algoritmo.

Para outras variáveis diferentes da normal, R implementa geradores de números pseudo-aleatórios bastante avançados. Para cada um deles,

o leitor deve olhar a página de manual das funções correspondentes, por exemplo, rgamma, rt, rbeta,

etc.

Para reprodutibilidade de todos os resultados numéricos no livro, escolhemos usar uma semente de inicialização fixa antes de qualquer listagem de código R.

Usamos em todos os lugares a função set.seed(123) e o leitor deve fazer o mesmo se quiser obter os mesmos resultados.

I.3 O método Monte Carlo

Suponha que recebamos uma variável aleatória \(X\) e estejamos interessados na avaliação de \(\mbox{E}\big(g(X)\big)\) onde \(g(\cdot)\)

é alguma função conhecida. Se formos capazes de obter \(n\) números pseudo-aleatórios \(x_1,\cdots, x_n\) da distribuição

de \(X\), então podemos pensar em aproximar \(\mbox{E}\big(g(X)\big)\) com a média da amostra de \(g(x_i)\),

\begin{equation*}

\mbox{E}\big(g(X)\big) \, \approx \, \dfrac{1}{n}\sum_{i=1}^n g(x_i) \, = \, \overline{g}_n\cdot

\end{equation*}

A expressão acima não é apenas simbólica, mas é verdadeira no sentido da Lei dos Grandes Números sempre que \(\mbox{E}\big(g(X)\big)<\infty\).

Além disso, o Teorema do Limite Central garante que

\begin{equation*}

\overline{g}_n \sim N\Big( \mbox{E}\big(g(X)\big), \dfrac{1}{n}\sum_{i=1}^n \mbox{Var}\big(g(x_i)\big)\Big),

\end{equation*}

onde \(N(\mu,\sigma^2)\) denota a distribuição Gaussiana com esperança \(\mu\) e variância \(\sigma^2\).

No final, o número que estimamos com simulações terá um desvio em relação ao verdadeiro valor esperado \(\mbox{E}\big(g(X)\big)\)

de ordem \(1/\sqrt{n}\). Dado que \(P(|Z| <1.96)\approx 0.95\), sendo \(Z\sim N(0,1)\), pode-se construir um intervalo para a estimativa \(\overline{g}_n\) da forma

\begin{equation*}

\Big( \mbox{E}\big(g(X)\big)-1.96\dfrac{\sigma}{\sqrt{n}};\mbox{E}\big(g(X)\big)+1.96\dfrac{\sigma}{\sqrt{n}}\Big),

\end{equation*}

com \(\sigma=\sqrt{\mbox{Var}\big(g(X)\big)}\), que é interpretado como que a estimativa de Monte Carlo de \(\mbox{E}\big(g(X)\big)\) acima estute; incluída no intervalo

acima 95% do tempo. A confiança o intervalo depende de \(\mbox{Var}\big(g(X)\big)\) e geralmente essa quantidade também deve ser estimada por meio da amostra. Na

verdade, pode-se estimar como a variância da amostra de replicações de Monte Carlo como

\begin{equation*}

\widehat{\sigma}^2 \, = \, \dfrac{1}{n-1}\sum_{i=1}^n \big( g(x_i)-\overline{g}_n\big)^2

\end{equation*}

e use o seguinte intervalo de confiança de Monte Carlo de nível de 95% para \(\mbox{E}\big(g(X)\big)\):

\begin{equation*}

\Big( \overline{g}_n-1.96\dfrac{\widehat{\sigma}}{\sqrt{n}};\overline{g}_n+1.96\dfrac{\widehat{\sigma}}{\sqrt{n}}\Big)\cdot

\end{equation*}

A quantidade \(\widehat{\sigma}/\sqrt{n}\) é chamada de erro padrão. O próprio erro padrão é uma quantidade aleatória e, portanto, sujeito

à variabilidade; portanto, deve-se interpretar esse valor como uma medida qualitativa de precisão.

Mais uma observação é que a taxa de convergência \(\sqrt{n}\) não é particularmente rápida, mas pelo

menos é independente da suavidade de \(g(\cdot)\). Além disso, se precisarmos aumentar a qualidade de nossa aproxima¸ão, precisamos

apenas desenhar amostras adicionais em vez de executar novamente toda a simulação. Uma nota de advertência: é claro que se deve cuidar

da semente do gerador de números aleatórios para evitar amostras duplicadas. Se já executamos \(n\) replicações e queremos

adicionar \(n'\) novas amostras, não podemos simplesmente reexecutar o algoritmo para um comprimento de \(n'\) com a mesma semente original porque, neste

caso, estamos apenas replicando as primeiras \(n'\) amostras entre as \(n\) originais, portanto, induzindo viés sem aumentar a precisão.

Sobre o comprimento dos intervalos de Monte Carlo

Em alguns casos, os intervalos Monte Carlo não são muito informativos se a variância de \(Y = g(X)\) for muito grande. O próximo exemplo

é um desses casos. Seja

\begin{equation*}

Y = g(X) = e^{\beta X},

\end{equation*}

com \(X\sim N(0,1)\) e suponha que estamos interessados em \(\mbox{E}\big(g(X)\big)\) com \(\beta= 5\). O valor analítico pode ser calculado como

\(e^{\beta^2/2} = 268337.3\) e o desvio padrão verdadeiro \(\sigma = \sqrt{e^{2\beta^2} - e^{\beta^2}} = 72004899337\), um número bastante grande

em relação à média de \(Y\).

Suponha que queremos estimar \(\mbox{E}\big(g(X)\big)\) por meio do método de Monte Carlo usando 100.000 replicações e construir intervalos

de confiança de 95% usando o verdadeiro desvio padrão e o erro padrão estimado.

O seguinte código R faz o trabalho.

> # ex1 .01. R

> set.seed(123)

> n <- 1000000

> beta <-5

> x <- rnorm(n)

> y <- exp(beta*x)

> # true value of E(Y)

> exp(beta^2/2)

[1] 268337.3

> # MC estimation of E(Y)

> mc.mean <- mean(y)

> mc.mean

[1] 199659.2

> mc.sd <- sd(y)

> true.sd <- sqrt( exp(2*beta^2) - exp(beta^2))

> # MC conf . interval based on true sigma

> mc.mean - true.sd*1.96/sqrt(n)

[1] -140929943

> mc.mean + true.sd*1.96/sqrt(n)

[1] 141329262

> # MC conf.interval based on estimated sigma

> mc.mean - mc.sd* 1.96/sqrt(n)

[1] 94515.51

> mc.mean + mc.sd* 1.96/sqrt(n)

[1] 304802.9

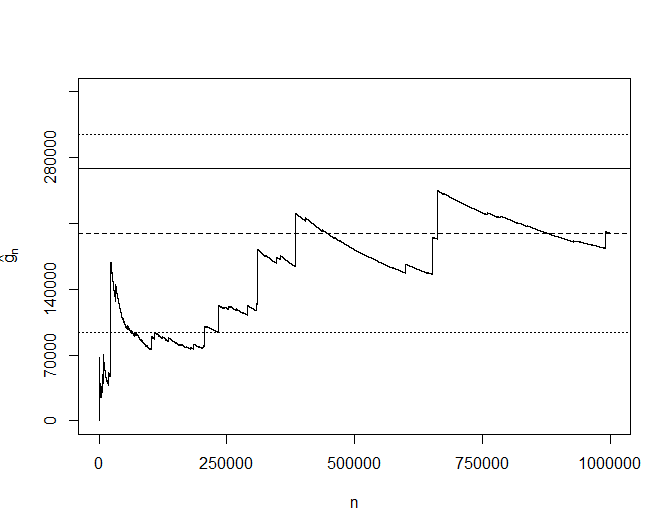

> plot(1:n, cumsum(y)/(1:n), type ="l",axes =F, xlab ="n",

+ ylab = expression(hat(g)[n]), ylim =c (0 ,350000))

> axis(1, seq(0,n, length =5))

> axis(2, seq(0,350000 , length =6))

> abline(h =268337.3) # verdadeiro valor

> abline(h=mc.mean -mc.sd*1.96/sqrt(n), lty =3) # intervalo Monte Carlo

> abline(h=mc.mean +mc.sd*1.96/sqrt(n), lty =3)

> abline(h=mc.mean, lty =2) # estimativa Monte Carlo

> box()

Figura I.1: A convergência muito lenta da estimativa de Monte Carlo associada a um valor verdadeiro alvo

com variabilidade muito alta (consulte a Seção I.3). A linha sólida é o valor alvo, as linhas pontilhadas são os

limites superior e inferior do intervalo de confiança Monte Carlo de 95% e a linha tracejada é o valor estimado \(\widehat{g}_n\).

I.4 Técnicas de redução de variância

O exemplo na última seção fornece evidências de que, para ter menos variabilidade nos métodos de Monte Carlo e, portanto, usar um número

menor de replicações nas simulações é necessário tentar reduzir a variabilidade com alguma solução alternativa.

Existem vários métodos de redução da variância para estimadores de Monte Carlo. Revisamos aqui apenas aqueles que podem ser aplicados em nosso contexto,

mas revisões interessantes sobre métodos para outras classes de problemas e processos podem ser encontradas, por exemplo, em Lapayre, B., Pardoux, É., Sentis,

R. (2003) e Jäckel, P. (2002).

Aqui, mostramos apenas as idéias básicas, enquanto as aplicações às equações diferenciais

estocásticas são postergadas para a Seção II.15. Não incluímos o tratamento de sequências com baixa discrepância porque isso

está além do escopo deste livro. Discrepância é uma medida de qualidade de ajuste para variáveis aleatórias uniformes em dimensões

altas. As sequências de baixa discrepância são tais que a integração numérica nesta grade de pontos permite uma redução direta

da variância. O leitor pode consultar o artigo de revisão L’Ecuyer, P. & Lemieux, C. (2002).

I.4.1 Amostragem preferencial

A ideia deste método é expressar \(\mbox{E}\big(g(X)\big)\) de uma forma diferente para reduzir sua variância. Seja \(f(\cdot)\) a densidade de \(X\); portanto

\begin{equation*}

\mbox{E}\big(g(X)\big) \, = \, \int_\mathbb{R} g(x)f(x)\mbox{d}x\cdot

\end{equation*}

Apresentamos agora outra densidade estritamente positiva \(h(\cdot)\). Então,

\begin{equation*}

\mbox{E}\big(g(X)\big) \, = \, \int_\mathbb{R} \dfrac{g(x)f(x)}{h(x)}h(x)\mbox{d}x

\end{equation*}

e

\begin{equation*}

\mbox{E}\big(g(X)\big) \, = \, \mbox{E}\left( \dfrac{g(Y)f(Y)}{h(Y)}\right) \, = \, \mbox{E}\big( \widetilde{g}(Y)\big),

\end{equation*}

com \(Y\) uma variável aleatória com densidade \(h(\cdot)\) e denotamos \(\widetilde{g}(\cdot) = g(\cdot)f(\cdot)/h(\cdot)\). Se formos capazes de determinar um

\(h(\cdot)\) tal que \(\mbox{Var}\big(\widetilde{g}(Y)\big) < \mbox{Var}\big(g(X)\big)\), então alcançamos nosso objetivo.

Mas vamos calcular \(\mbox{Var}\big(\widetilde{g}(Y)\big)\),

\begin{equation*}

\mbox{Var}\big(\widetilde{g}(Y)\big) \, = \, \mbox{E}\big(\widetilde{g}(Y)\big)^2-\mbox{E}^2\big(\widetilde{g}(Y)\big)

\, = \, \int_\mathbb{R} \dfrac{g^2(x)f^2(x)}{h(x)}\mbox{d}x - \mbox{E}^2\big(g(X)\big),

\end{equation*}

Se \(g(\cdot)\) for estritamente positivo, escolhendo \(h(x) = g(x)f(x)/\mbox{E}\big(g(X)\big)\), obtemos como resposta \(\mbox{Var}\big(\widetilde{g}(Y)\big) = 0\), o que é bom apenas

em teoria porque, é claro , não sabemos \(\mbox{E}\big(g(X)\big)\).

Mas a expressão de \(h(x)\) sugere uma maneira de obter uma aproximação útil: basta escolher \(\widetilde{h}(x) = |g(x)f(x) |\), ou algo próximo a isso,

normalize-o pelo valor de sua integral e use

\begin{equation*}

h(x) \, = \, \dfrac{\widetilde{h}(x)}{\displaystyle \int_\mathbb{R} \widetilde{h}(x)\mbox{d}x}\cdot

\end{equation*}

Claro que isso é simples de dizer e difícil de resolver em problemas específicos, já que a integração deve ser feita

analiticamente e não usando a teacute;cnica de Monte Carlo novamente. Além disso, a escolha de \(h(\cdot)\) muda de caso para caso. Mostramos um exemplo,

novamente retirado de Lapayre, B., Pardoux, É. & Sentis, R. (2003), que é bastante interessante e é uma aplicação padrão do

método em finanças.

Suponha que queremos calcular \(\mbox{E}\big(g(X)\big)\) com

\begin{equation*}

g(x) \, = \, \max(0, K−e^{\beta X}) \, = \, (K − e^{\beta X})_+,

\end{equation*}

sendo \(K\), \(\beta\) constantes e \(X\sim N(0,1)\).

Este é o preço de uma opção de venda na estrutura de Black, F. & Scholes, M.S. (1973), ver também Merton, R.C. (1973), e a solução

explícita, que é conhecida, é

\begin{equation*}

\mbox{E}\big(K-e^{\beta X}\big)_+ \, = \, K\Phi\left(\dfrac{\log(K)}{\beta}\right)-e^{\frac{1}{2}\beta^2}\Phi\left(\dfrac{\log(K)}{\beta}-\beta\right),

\end{equation*}

onde \(\Phi\) é a função de distribuição cumulativa da lei Gaussiana padrão; isto é, \(\Phi(x) = P(Z <z)\) com \(Z\sim N(0, 1)\).

O valor verdadeiro, no caso \(K = \beta= 1\), é \(\mbox{E}\big(g(X)\big) = 0.2384217\). Vamos ver o que acontece nas simulações de Monte Carlo.

> set.seed(123)

> n <- 10000

> beta <- 1

> K <- 1

> x <- rnorm(n)

> y <- sapply(x, function (x) max(0,K- exp(beta*x)))

> # verdadeiro valor

> K*pnorm(log(K)/beta)- exp(beta^2/2)*pnorm( log(K)/beta - beta )

[1] 0.2384217

> t.test(y[1:100]) # primeiras 100 simulações

One Sample t-test

data: y[1:100]

t = 7.701, df = 99, p-value = 1.043e-11

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.1526982 0.2586975

sample estimates:

mean of x

0.2056978

> t.test(y[1:1000]) # primeiras 1000 simulações

One Sample t-test

data: y[1:1000]

t = 24.877, df = 999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.2131347 0.2496388

sample estimates:

mean of x

0.2313868

> t.test(y) # resultado com todas as simulações

One Sample t-test

data: y

t = 80.356, df = 9999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.2326121 0.2442446

sample estimates:

mean of x

0.2384284

Os resultados das simulações são relatados na Tabela I.1 (a). Observe que no algoritmo usamos a função sapply em vez

da linha de código, aparentemente mais natural, mas errada

y <- max(0, K-exp(beta*x))

pois isso retornará apenas um valor, na verdade o valor máximo entre 0 e todos os \(y_i = K - e^{\beta x_i}\). Este é um lugar onde as funções

vetoriais precisam ser usadas na ordem correta. Observe também o uso de t.test, que realmente executa a estimação e a construção

dos intervalos de confenciais para \(Y = \mbox{E}\big(g(X)\big)\).

Tabela I.1. Avaliação do preço de uma opção de venda pelo método de Monte Carlo. O

valor verdadeiro é 0.2384217, com (b) e sem (a) aplicando a técnica de redução da variância da Seção I.4.1.

\(n\)

\(\widehat{g}_n\)

intervalo confidencial 95%

\(n\)

\(\widehat{g}_n\)

intervalo confidencial 95%

100

0.206

(0.153; 0.259)

100

0.234

(0.222; 0.245)

1000

0.231

(0.213; 0.250)

1000

0.236

(0.233; 0.240)

10000

0.238

(0.232; 0.244)

10000

0.238

(0.237; 0.239)

(a)

(b)

Agora tentamos reescrever \(\mbox{E}\big(g(X)\big)\) como \(\mbox{E}\big(g'(X)\big)\), onde \(g'\) é uma função diferente de \(g\), para reduzir sua

variância. Na verdade, \(\mbox{E}\big(g(X)\big)\) pode ser reescrita como

\begin{equation*}

\int_\mathbb{R} \dfrac{\big(1-e^{\beta x}\big)_+}{\beta |x|}\beta |x|\dfrac{e^{-\frac{1}{2}x^2}}{\sqrt{2\pi}}\mbox{d}x,

\end{equation*}

definindo \(K = 1\) e observando que \(e^x - 1 \approx x\) para \(x\) próximo de 0. Pela mudança da variável \(x = \sqrt{y}\) para \(x> 0\) e \(x = −\sqrt{y}\)

para \(x < 0\), a integral acima pode ser reescrita como

\begin{equation*}

\int_0^\infty \dfrac{\big(1-e^{\beta\sqrt{y}}\big)_++\big(1-e^{-\beta\sqrt{y}}\big)_+}{\sqrt{2\pi}\sqrt{y}}\dfrac{e^{-\frac{1}{2}y}}{2}\mbox{d}y,

\end{equation*}

a partir da qual observamos que \(f(y) =\lambda e^{−\lambda y}\), com \(\lambda=\frac{1}{2}\), é a densidade da distribuição Exponencial. Portanto

\begin{equation*}

\mbox{E}\big(g(X)\big) \, = \, \mbox{E}\left(\frac{\big(1-e^{\beta \sqrt{Y}}\big)_++\big(1-e^{-\beta\sqrt{Y}}\big)_+}{2\pi \sqrt{Y}} \right),

\end{equation*}

pode ser avaliada como o valor esperado de uma função da variável aleatória Exponencial \(Y\). O algoritmo a seguir executa o

cálculo e os resultados são relatados na Tabela I.1 (b), da qual a redução na variância é bastante evidente.

> set.seed(123)

> n <- 10000

> beta <- 1

> K <- 1

> x <- rexp(n, rate =0.5)

> h <- function(x) ( max(0,1-exp( beta*sqrt(x))) + max(0, 1-exp(-beta*sqrt(x))))/sqrt(2*pi*x)

> y <- sapply(x, h)

> # verdadeiro valor

> K*pnorm(log(K)/beta)- exp(beta^2/2)*pnorm(log(K)/beta - beta)

[1] 0.2384217

> t.test(y[1:100]) # primeiras 100 simulações

One Sample t-test

data: y[1:100]

t = 41.129, df = 99, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.2225011 0.2450578

sample estimates:

mean of x

0.2337795

> t.test(y[1:1000]) # primeiras 1000 simulações

One Sample t-test

data: y[1:1000]

t = 127.57, df = 999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.2328097 0.2400837

sample estimates:

mean of x

0.2364467

> t.test(y) # rsultado com todas as simulações

One Sample t-test

data: y

t = 408.6, df = 9999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.2369481 0.2392325

sample estimates:

mean of x

0.2380903

I.4.2 Variáveis de controle

O caso muito simples de redução de variância via variáveis de controle é o seguinte. Suponha que queremos calcular \(\mbox{E}\big(g(X)\big)\).

Se pudermos reescrevê-lo na forma

\begin{equation*}

\mbox{E}\big(g(X)\big) \, = \, \mbox{E}\big(g(X)-h(X)\big) + \mbox{E}\big(h(X)\big),

\end{equation*}

onde \(\mbox{E}\big(h(X)\big)\) pode ser calculado explicitamente e \(g(X) - h(X)\) tem variância menor que \(g(X)\); então estimando

\(\mbox{E}\big(g(X)-h(X)\big)\) através do método Monte Carlo, obtemos uma redução na variância.

Exemplo de paridade de chamada

Continuando com o exemplo da seção anterior, considere o preço de uma opção de chamada

\begin{equation*}

c(X) \, = \, \mbox{E}\big( e^{\beta X}-K\big)_+\cdot

\end{equation*}

Pode-se mostrar que \(c(X) - p(X) = e^{\frac{1}{2}\beta^2}- K\), onde \(p\) é o preço da opção.

Portanto, podemos escrever \(c(X) = p(X) + e^{\frac{1}{2}\beta^2}- K\). Também é conhecido, ver por exemplo, Lamberton, D. & Lapayre, B. (1991) que a variância de \(p(X)\)

é menor que a variância de \(c(X)\). Assim, obtivemos um estimador de \(c(X)\) com viés reduzido. A fórmula exata para \(c(X)\) também

é conhecida como sendo

\begin{equation*}

\mbox{E}\big( e^{\beta X}-K\big)_+ \, = \, e^{\frac{1}{2}\beta^2}\Phi\left(\beta-\dfrac{\log(K)}{\beta} \right) - K\Phi\left(-\dfrac{\log(K)}{\beta} \right)\cdot

\end{equation*}

O código R a seguir mostra isso empiricamente, e os resultados são relatados na Tabela I.2.

> set.seed(123)

> n <- 10000

> beta <- 1

> K <- 1

> x <- rnorm(n)

> y <- sapply(x, function (x) max(0, exp(beta*x)-K))

> # verdadeiro valor

> exp(beta^2/2)*pnorm(beta - log(K)/beta)-K*pnorm(-log(K)/beta)

[1] 0.887143

> t.test(y[1:100]) # primeiras 100 simulações

One Sample t-test

data: y[1:100]

t = 5.3876, df = 99, p-value = 4.833e-07

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.5421608 1.1743259

sample estimates:

mean of x

0.8582433

> t.test(y[1:1000]) # primeiras 1000 simulações

One Sample t-test

data: y[1:1000]

t = 14.375, df = 999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.7797965 1.0263504

sample estimates:

mean of x

0.9030735

> t.test(y) # resultado com todas as simulações

One Sample t-test

data: y

t = 42.918, df = 9999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.8443946 0.9252193

sample estimates:

mean of x

0.884807

> set.seed(123)

> x <- rexp(n, rate = 0.5)

> h <- function(x)( max(0, 1 - exp(beta*sqrt(x))) + max(0, 1-exp(-beta*sqrt(x))))/sqrt(2*pi*x)

> y <- sapply(x, h)

> # redução da variância

> z <- y + exp(0.5*beta^2) - K

> t.test(z[1:100]) # primeiras 100 simulações

One Sample t-test

data: z[1:100]

t = 155.26, df = 99, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.8712224 0.8937790

sample estimates:

mean of x

0.8825007

> t.test(z[1:1000]) # primeiras 1000 simulações

One Sample t-test

data: z[1:1000]

t = 477.59, df = 999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.8815309 0.8888050

sample estimates:

mean of x

0.885168

> t.test(z) # resultado com todas as simulações

One Sample t-test

data: z

t = 1521.9, df = 9999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.8856693 0.8879537

sample estimates:

mean of x

0.8868115

Tabela I.2. Avaliação do preço de uma opção de venda pelo método de Monte Carlo. O

valor verdadeiro é 0.887143, com (b) e sem (a) aplicando a técnica de redução da variância desta seção.

\(n\)

\(\widehat{g}_n\)

intervalo confidencial 95%

\(n\)

\(\widehat{g}_n\)

intervalo confidencial 95%

100

0.858

(0.542; 1.174)

100

0.882

(0.871; 0.894)

1000

0.903

(0.780; 1.026)

1000

0.885

(0.881; 0.889)

10000

0.885

(0.844; 0.925)

10000

0.887

(0.886; 0.888)

(a)

(b)

I.4.3 Amostragem antitética

A ideia de amostragem antitéica pode ser aplicada quando é possível encontrar transformações de \(X\) que deixam sua medida

inalterada, por exemplo, se \(X\) é Gaussiana, então \(-X\) é Gaussiana também. Suponha que queremos calcular

\begin{equation*}

\mbox{I} \, = \, \int_0^1 g(x)\mbox{d}x \, = \, \mbox{E}\big(g(X)\big),

\end{equation*}

com \(X\sim U(0,1)\).

A transformação \(x\to 1-x\) deixa a medida inalterada, ou seja, \(1 - X\sim U(0,1)\) e \(\mbox{I}\) pode ser reescrita como

\begin{equation*}

\mbox{I} \, = \, \dfrac{1}{2}\int_0^1 \big(g(x)+g(1-x)\big)\mbox{d}x \, = \, \frac{1}{2}\mbox{E}\big(g(X)+g(1-X)\big) \, = \,

\frac{1}{2}\mbox{E}\big(g(X)+g(h(X)) \big)\cdot

\end{equation*}

Portanto, temos uma redução da variância se

\begin{equation*}

\mbox{Var}\left( \frac{1}{2}\big(g(X)+g(h(X)) \big)\right) \, < \, \mbox{Var}\left(\frac{1}{2}g(X) \right),

\end{equation*}

o que equivale a dizer que \(\mbox{Cov}\big(g(X), g(h(X))\big) < 0\).

>/p>

Se \(h(x)\) é uma função monotônica de \(x\), como no exemplo acima, esse é sempre o caso. Este procedimento

tem o efeito de reduzir a variância, mas também de aumentar a precisão do cálculo da média. No entanto, ele

não corrige a estimativa de momentos de ordem superior.

Voltando ao exemplo do cálculo do preço de uma opção de venda, deve-se calculá-lo usando \(X\) e \(−X\) e,

em seguida, calculando a média da seguinte forma:

> set.seed(123)

> n <- 10000

> beta <- 1

> K <- 1

> x <- rnorm(n)

> y1 <- sapply(x, function(x) max(0, K- exp(beta*x)))

> y2 <- sapply(-x, function(x) max(0, K- exp(beta*x)))

> y <- (y1+y2)/2

> # verdadeiro valor

> K*pnorm(log(K)/beta)- exp(beta^2/2)*pnorm(log(K)/beta - beta)

[1] 0.2384217

> t.test(y[1:100]) # primeiras 100 simulações

One Sample t-test

data: y[1:100]

t = 18.865, df = 99, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.2028654 0.2505560

sample estimates:

mean of x

0.2267107

> t.test(y[1:1000]) # primeiras 1000 simulações

One Sample t-test

data: y[1:1000]

t = 58.471, df = 999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.2268490 0.2426043

sample estimates:

mean of x

0.2347266

> t.test(y) # resultado com todas as simulações

One Sample t-test

data: y

t = 189.62, df = 9999, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

0.2352945 0.2402100

sample estimates:

mean of x

0.2377523

Os resultados são relatados na Tabela I.3 abaixo. Observe que aplicamos esse método ao estimador de Monte Carlo ingênuo e não ao construído

na distribuição exponencial \(Y\), pois, nesse caso, \(−Y\) não têm mais distribuição exponencial.

Tabela I.3. Avaliação do preço de uma opção de venda pelo método de Monte Carlo. O

valor verdadeiro é 0.887143, com (b) e sem (a) aplicando a técnica de redução da variância da Seção I.4.2.

\(n\)

\(\widehat{g}_n\)

intervalo confidencial 95%

\(n\)

\(\widehat{g}_n\)

intervalo confidencial 95%

100

0.858

(0.542; 1.174)

100

0.882

(0.871; 0.894)

1000

0.903

(0.780; 1.026)

1000

0.885

(0.881; 0.889)

10000

0.885

(0.844; 0.925)

10000

0.887

(0.886; 0.888)

(a)

(b)

I.5 Generalidades de processos estocásticos

Seja \((\Omega,\mathcal{A},P)\) um espaço de probabilidade. Um processo estocástico de valor real é uma família de variáveis aleatórias

\(\{X_\gamma, \gamma\in\Gamma\}\) definidas em \(\Omega\times \Gamma\) assumindo valores em \(\mathbb{R}\). Assim, as variáveis aleatórias da família, mensuráveis

para cada \(\gamma\in\Gamma\), são funções da forma

\begin{equation*}

X(\gamma,\omega) \, : \, \Gamma\times \Omega \to \mathbb{R}\cdot

\end{equation*}

Para \(\Gamma = \mathbb{N}\), temos um processo de tempo discreto e para \(\Gamma\subset\mathbb{R}\) temos um processo de tempo contínuo. Estamos principalmente interessados

em processos de tempo contínuo com \(\Gamma = [0,\infty)\) e sempre pensamos em \([0,\infty)\) como o eixo do tempo. Denotaremos um processo estocástico de tempo contínuo

como \(X = \{X_t: t\geq 0\}\). Às vezes, para evitar múltiplos subscritos, também adotaremos a notação usual \(X(t)\) para denotar \(X_t\).

Para um valor fixo de \(\omega\), digamos \(\widetilde{\omega}\), \(\{X(t,\widetilde{\omega}): t\geq 0\}\), respectivamente \(\{X(n,\widetilde{\omega}):n\in\mathbb{N}\}\) para o caso discreto,

é chamado de caminho ou trajetória do processo e representa uma evolução possível do processo. Para um \(t\) fixo, digamos \(\widetilde{t}\), o conjunto de

valores \(\{X(\widetilde{t},\omega):\omega\in\Omega\}\), respectivamente \(\{X(\widetilde{n},\omega):\omega\in\Omega\}\), representa o conjunto de estados possíveis do processo no tempo

\(\widetilde{t}\), respectivamente \(n\).

I.5.1 Filtros

Considere o espaço de probabilidade \((\Omega,\mathcal{A},P)\). Um filtro \(\{\mathcal{F}_t: t\geq 0\}\) é uma família crescente de sub-\(\sigma\)-álgebras de \(\mathcal{A}\)

indexada por \(t\geq 0\); ou seja, para cada \(s, t\geq 0\) tais que \(s <t\), temos \(\mathcal{F}_s\subset\mathcal{F}_t\) com \(\mathcal{F}_0 = \{\Omega,\emptyset\}\). Para cada processo

\(\{X(t):t\geq 0\}\) e para cada \(t\), podemos associar uma \(\sigma\)-álgebra denotada por \(\mathcal{F}_t = \sigma\big(X(s): 0\leq s\leq t\big)\), que é a \(\sigma\)-álgebra

gerada pelo processo \(X\) até o tempo \(t\); ou seja, a menor \(\sigma\)-álgebra de \(\mathcal{A}\) que torna \(X(s,\omega)\) mensurável para cada \(0\leq s\leq t\). Esta \(\sigma\)-álgebra

é o menor conjunto de subconjuntos de \(\Omega\) que permite atribuir probabilidades a todos os eventos relacionados ao processo \(X\) até o tempo \(t\).

Dado um processo estocástico \(\{X_t: t\geq 0\}\) e um filtro \(\{\mathcal{F}_t: t\geq 0\}\), não necessariamente a gerado por \(X\), diz-se que o processo \(X\) está adaptado a

\(\{\mathcal{F}:t\geq 0\}\) se para cada \(t\geq 0\), \(X(t)\) é \(\mathcal{F}_t\)-mensurável ou mensurável por \(\mathcal{F}_t\).

I.5.2 Variação simples e quadrática de um processo

A noção de variação total ou variação de primeira ordem de um processo \(V(X)\) está ligada à diferenciabilidade de seus caminhos.

Seja \(\Pi_n = \Pi_n([0,t]) = \{0 = t_0 < \cdots < t_i < \cdots < t_n = t\}\) qualquer partição do intervalo \([0,t]\) em \(n\) intervalos e denotamos por

\begin{equation*}

||\Pi_n|| \, = \, \max_{j=0,\cdots,n-1} (t_{j+1}-t_j)

\end{equation*}

o tamanho máximo do passo da partição \(\Pi_n\), ou seja, a malha da partição. A variação de \(X\) é definida como

\begin{equation*}

V_t(X) \, = \, p=\lim_{||\Pi_n||\to 0} \sum_{k=0}^{n-1} \big| X(t_{k+1})-X(t_k)\big|\cdot

\end{equation*}

Se \(X\) é diferenciável, então \(V_t(X) = \displaystyle \int_0^t |X'(u)|\mbox{d}u\). Se \(V_t(X) <\infty\), então \(X\) é considerado de variação

limitada em \([0,t]\). Se isso for verdade para todo \(t\geq 0\), então \(X\) é considerado uma variação limitada.

A variação quadrática \([X,X]_t\) no tempo \(t\) de um processo \(X\) é definida como

\begin{equation*}

[X,X]_t \, = \, p-\lim_{||\Pi_n||\to 0} \sum_{k=0}^{n-1} \big| X(t_{k+1})-X(t_k)\big|^2\cdot

\end{equation*}

O limite existe para processos estocásticos com caminhos contínuos. Nesse caso, a notação \(<X,X>_t\) é geralmente adotada. A variação quadrática

também pode ser introduzida como

\begin{equation*}

<X,X>_t \, = \, p-\lim_{n\to\infty} \sum_{k=1}^{2^n} \big( X_{t∧ k/2^n}-X_{t∧ (k-1)/2^n}\big)^2,

\end{equation*}

onde \(a∧ b=\min(a,b)\).

A segunda definição será usada no Capítulo III. Se um processo \(X\) é diferenciável, então ele tem variação

quadrática igual a zero. Além disso, a variação total e quadrática estão relacionadas pela seguinte desigualdade

\begin{equation*}

\sum_{k=1}^{n-1} \big| X(t_{k+1})-X(t_k)\big| \, \geq \, \dfrac{\displaystyle \sum_{k=0}^{n-1} \big| X(t_{k+1})-X(t_k)\big|^2}

{\displaystyle \max_{\Pi_n}\big| X(t_{k+1})-X(t_k)\big|}\cdot

\end{equation*}

Portanto, se \(X\) é contínuo e tem variação quadrática finita, então sua variação total é necessariamente

infinita. Observe que \(V_t(X)\) e \([X,X]_t\) também são processos estocásticos.

I.5.3 Momentos, covariância e incrementos de processos estocásticos

O valor esperado e a variância de um processo estocástico são definidos como

\begin{equation*}

\mbox{E}(X_t) \, = \, \int_\Omega X(t,\omega)\mbox{d}P(\omega), \qquad t\in[0,T]

\end{equation*}

e

\begin{equation*}

\mbox{Var}(X_t) \, = \, \mbox{E}\big( X_t-\mbox{E}(X_t)\big)^2, \qquad t\in[0,T]\cdot

\end{equation*}

O \(k\)-ésimo momento de \(X_t\), \(k\geq 1\), é definido, para todo \(t\in [0,T]\), como \(\mbox{E}(X_t^k)\). Essas quantidades são bem definidas

quando as integrais correspondentes são finitas. A função de covariância do processo para dois valores de tempo \(s\) e \(t\) é definida

como

\begin{equation*}

\mbox{Cov}(X_s, X_t) \, = \, \mbox{E}\big( (X_s - \mbox{E}(X_s))(X_t - \mbox{E}(X_t))\big)\cdot

\end{equation*}

A quantidade \(X_t − X_s\) é chamada de incremento do processo de \(s\) para \(t\), \(s <t\).

Essas quantidades são úteis na descrição de processos estocásticos que geralmente são introduzidos para modelar a evolução

sujeita a alguns choques estocásticos. Existem diferentes maneiras de introduzir processos com base nas características que se deseja modelar. Algumas das

abordagens mais comumente usadas são a modelagem de incrementos e/ou a escolha da função de covariância.

I.5.4 Esperança condicional

A probabilidade condicional de \(A\) dado \(B\) é definida como \(P(A|B) = P(A\cap B)/P(B)\) para \(P(B)> 0\). Da mesma forma, é possível introduzir a

distribuição condicional de uma variável aleatória \(X\) em relação ao evento \(B\) como

\begin{equation*}

F_X(x|B) \, = \, \dfrac{P(X\leq x \cap B)}{P(B)}, \qquad x\in\mathbb{R},

\end{equation*}

e a esperança com relação a esta distribuição condicional é naturalmente introduzida como (ver Mikosch, T. (1998) para um

tratado semelhante)

\begin{equation*}

\mbox{E}(X|B) \, = \, \dfrac{\mbox{E}(X\pmb{1}_B)}{P(B)},

\end{equation*}

onde \(\pmb{1}_B\) é a função indicadora do conjunto \(B\), o que significa que \(\pmb{1}_B(\omega) = 1\) se

\(\omega\in B\) e 0 caso contrário. Para variáveis aleatórias discretas, a espetança condicional assume

a forma

\begin{equation*}

\mbox{E}(X|B) \, = \, \sum_i x_i \dfrac{P\big(\{\omega : X(\omega)=x_i\}\cap B\big)}{P(B)} \, = \, \sum_i x_i P(X=x_i |B)\cdot

\end{equation*}

Para variáveis aleatórias contínuas com densidade \(f_X\), temos

\begin{equation*}

\mbox{E}(X|B) \, = \, \dfrac{1}{P(B)}\int_\mathbb{R} x\pmb{1}_B(x)f_X(x)\mbox{d}x \, = \, \dfrac{1}{P(B)}\int_B x f_X(x)\mbox{d}x\cdot

\end{equation*}

Considere agora uma variável aleatória discreta \(Y\) que assume valores distintos nos conjuntos \(A_i\), ou seja, cada

\(A_i = A_i(\omega) = \{\omega : Y(\omega) = y_i\}\), \(i = 1, 2,\cdots\) e assuma que todos os \(P(A_i)\) são positivos.

Seja \(\mbox{E}\big(|X|\big) < \infty\). Então, uma nova variável aleatória \(Z\) pode ser definida como segue:

\begin{equation*}

Z(\omega) \, = \, \mbox{E}(X|Y)(\omega) \, = \, \mbox{E}\big(X|A_i(\omega)\big) \, = \, \mbox{E}\big(X|Y(\omega)=y_i\big), \qquad \omega\in A_i\cdot

\end{equation*}

Para cada fixo \(\omega\in A_i\) a esperança condicional \(\mbox{E}(X|Y)\) coincide com \(\mbox{E}(X|A_i)\) mas, como um todo, é uma variável

aleatória em si porque depende dos eventos gerados por \(Y\).

Se, em vez de um único elemento \(A_i\), considerarmos uma \(\sigma\)-álgebra completa de eventos, por exemplo, aquela gerada pela

variável aleatória genérica \(Y\), chegamos à definição geral de esperança condicional:

seja \(X\) uma variável aleatória tal que \(\mbox{E}\big(|X|\big) <\infty\).

Uma variável aleatória \(Z\) é chamada de esperança condicional de \(X\) em relação à \(\sigma\)-álgebra

\(\mathcal{F}\) se:

i) \(Z\) é \(\mathcal{F}\)-mensurável e

ii) \(Z\) é tal que \(\mbox{E}(Z\pmb{1}_A)=\mbox{E}(X\pmb{1}_A)\) para todo \(A\in\mathcal{F}\).

A esperança condicional é única e será denotada como \(Z = \mbox{E}(X|\mathcal{F})\). Com esta notação, a

equivalência acima pode ser escrita como

\begin{equation*}

\mbox{E}\big(\mbox{E}(X|\mathcal{F})\pmb{1}_A\big) \, = \, \mbox{E}(X\pmb{1}_A), \quad \mbox{ para todo } \quad A\in\mathcal{F}\cdot

\end{equation*}

Como observamos, a esperança condicional é uma variável aleatória e a igualdade acima é verdadeira até em conjuntos de

medida nula.

Entre as propriedades da esperança condicional, notamos apenas o seguinte. Sejam \(X, X_1, X_2\) variáveis aleatórias e \(\alpha, \beta\) duas constantes.

Então,

\begin{array}{rcl}

\mbox{E}\big(\alpha X_1+\beta X_2 |\mathcal{F}\big) \, = \, \alpha \mbox{E}(X_1|\mathcal{F})+\beta\,\mbox{E}(X_2|\mathcal{F}), \\

\mbox{E}(X|\mathcal{F}_0) \, = \, \mbox{E}(X),

\end{array}

se \(\mathcal{F}_0=\{\Omega,\emptyset\}\). Além disso, se \(Y\) for \(\mathcal{F}\)-mensurável, então

\begin{equation*}

\mbox{E}(Y\times X|\mathcal{F}) \, = \, Y\times\mbox{E}(X|\mathcal{F}),

\end{equation*}

e, scolhendo \(X=1\), segue que

\begin{equation*}

\mbox{E}(Y|\mathcal{F}) \, = \, Y\cdot

\end{equation*}

Se \(X\) é independente de \(\mathcal{F}\), segue-se que \(\mbox{E}(X|\mathcal{F})=\mbox{E}(X)\) e, em particular, se \(X\) e \(Y\)

forem independentes, temos \(\mbox{E}(X|Y) = \mbox{E}\big(X|\sigma(Y)\big) = \mbox{E}(X)\), onde \(\sigma(Y)\) é a \(\sigma\)-álgebra

gerada pela variável aleatória \(Y\).

I.5.5 Martingales

Dado um espaço de probabilidade \((\Omega,\mathcal{F},P)\) e um filtro \(\{\mathcal{F}_t : t\geq 0\}\) em \(\mathcal{F}\), um martingale

é um processo estocástico \(\{X_t : t\geq 0\}\) tal que \(\mbox{E}\big(|X_t|\big) <\infty\) para todo \(t\geq 0\), é adaptado ao

filtro \(\{\mathcal{F}_t : t\geq 0\}\) e, para cada, \(0\leq s\leq t < \infty\), é verdade que

\begin{equation*}

\mbox{E}(X_t | \mathcal{F}_s) = X_s,

\end{equation*}

ou seja, \(X_s\) é o melhor preditor de \(X_t\) dado \(\mathcal{F}_s\). Se na definição acima a igualdade = for substituída por

\(\geq\), o processo é denominado submartingale e se for substituído por \(\leq\), denominado supermartingale. Das propriedades do operador de

valor esperado, segue-se que, se \(X\) for um martingale, então

\begin{array}{rcl}

\mbox{E}(X_s) & = & \mbox{por definição de martingale} \, = \, \mbox{E}\big(\mbox{E}(X_t |\mathcal{F}_s)\big) \\

& = & \mbox{por } X_t \mbox{ ser } \mathcal{F}_t-\mbox{mensurável} \, = \, \mbox{E}(X_t),\\

\end{array}

o que significa que os martingales têm uma média constante para todo \(t\geq 0\).

I.6 Movimento Browniano

O ingrediente básico de um modelo que descreve a evolução estocástica é o chamado movimento Browniano ou processo de Wiener.

Este processo foi batizado em homenagem ao botânico Robert Brown. Em 1827, Brown descreveu o movimento caótico de um grão de pólen

suspenso na água e repetidamente atingido por moléculas de água, um movimento bem modelado com o movimento Browniano.

Louis Bachelier em 1900 e, independentemente, Albert Einstein, estudaram os detalhes do ponto de vista matemático. O movimento Browniano também é um processo

de Wiener, ou seja, um processo Gaussiano de tempo contínuo com incrementos independentes.

Existem várias formas alternativas de caracterizar e definir o processo de Wiener \(W = \{W(t) : t\geq 0\}\), e uma delas é a seguinte: é

um processo Gaussiano com caminhos contínuos e com incrementos independentes tais que \(W(0) = 0\) com probabilidade 1, \(\mbox{E}\big(W(t)\big) = 0\) e

\(\mbox{Var}\big(W(t) − W(s)\big) = t - s\) para todo \(0\leq s\leq t\). Na prática, o que é relevante para nossos propósitos é que

\(W(t) - W(s)\sim N(0, t - s)\), para \(0\leq s\leq t\) e que em quaisquer dois intervalos disjuntos, digamos \((t_1, t_2)\) , \((t_3, t_4)\) com \(t_1\leq t_2\leq t_3\leq t_4\),

os incrementos \(W(t_2) −W(t_1)\) e \(W(t_4) −W(t_3)\) são independentes.

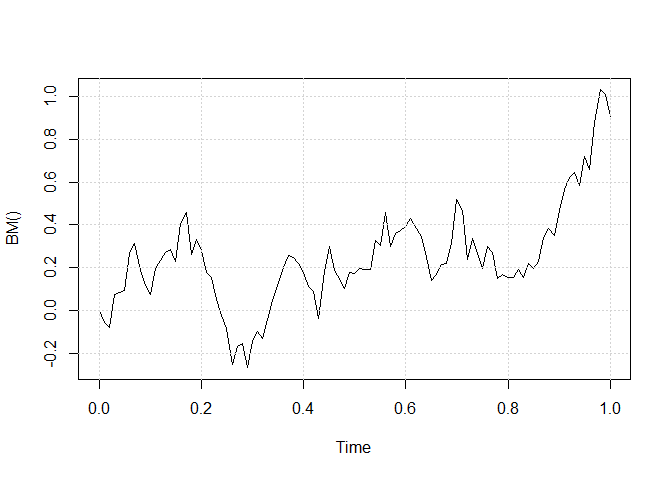

Simulação da trajetória do movimento Browniano

Dado um incremento de tempo fixo \(\Delta t> 0\), pode-se simular uma trajetória do processo de Wiener no intervalo de tempo \([0,T]\). Na verdade,

para \(W_{\Delta t}\) é verdade que

\begin{equation*}

W(\Delta t) \, = \, W(\Delta t)-W(0) \sim N(0,\Delta t) \sim \sqrt{\Delta t} N(0,1)

\end{equation*}

e o mesmo também é verdadeiro para qualquer outro incremento \(W(t+\Delta t)-W(t)\), ou seja,

\begin{equation*}

W(t+\Delta t)-W(t) \sim N(0,\Delta t) \sim \sqrt{\Delta t} N(0,1)\cdot

\end{equation*}

Assim, podemos simular um desses caminhos da seguinte maneira. Divida o intervalo \([0,T]\) em uma grade como \(0 = t_1 < t_2 < \cdots < t_{N−1} < t_N = T\)

com \(t_{i+1} - t_i = t\). Defina \(i = 1\) e \(W(0) = W(t_1) = 0\) e itere o seguinte algoritmo:

Gere um número aleatório \(z\) a partir da distribuição Gaussiana padrão.

\(i= i + 1\).

Defina \(W(t_i) = W(t_{i−1}) + z \times \sqrt{\Delta t}\).

Se \(i\leq N\), repita a partir da etapa 1.

Este método de simulação é válido apenas nos pontos da grade, mas entre quaisquer dois pontos \(t_i\) e \(t_{i+1}\) a

trajetória é geralmente aproximada por interpolação linear.

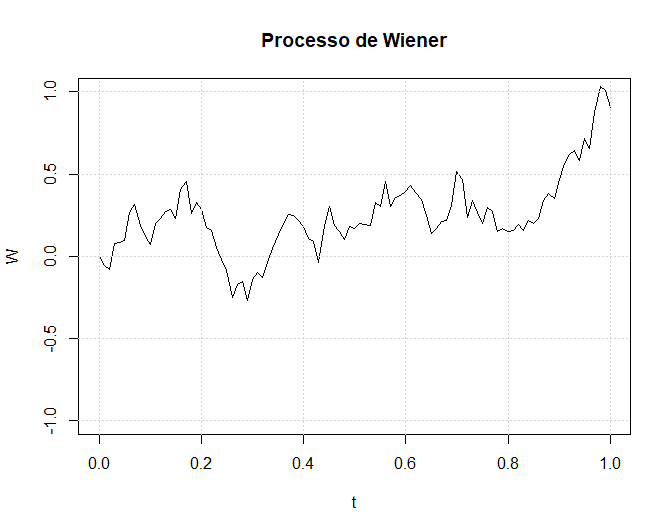

O seguinte código R faz o trabalho.

> set.seed(123)

> N <- 100 # número de pontos finais da grade, incluindo T

> T <- 1 # duração do intervalo [0,T] em unidades de tempo

> Delta <- T/N # incremento de tempo

> W <- numeric(N+1) # inicialização do vetor W

> t <- seq (0,T, length = N+1)

> for(i in 2:( N +1)) W[i] <- W[i-1] + rnorm(1)*sqrt(Delta)

> plot(t,W, type ="l", main ="Processo de Wiener" , ylim =c(-1 ,1))

> grid()

Figura I.2: Um caminho simulado do processo Wiener.

A interpolação entre os pontos da trajetória de \(W\) foi realizada graficamente especificando-se, na função plot, o

parâmetro type = "l". Deve-se notar que definimos ylim = c(-1,1) no comando plot. O intervalo

\((-1, +1)\) é o intervalo 1-\(\sigma\) para a posição do processo de Wiener no tempo \(t = 1\); ou seja, deve-se esperar encontrar pelo menos 68%

de todas as realizações possíveis do processo de Wiener até o tempo \(t = 1\), de modo que essa especificação de limite do eixo

vertical nos permite ter, com alta probabilidade, uma exibição de toda a trajetória de \(W\).

Mas o código acima pode ser considerado altamente ineficiente, pois implementa uma iteração usando uma instrução for quando

isso não é necessário. Neste caso simples, toda a trajetória pode ser simulada em uma linha de código R como segue.

> W <- c(0, cumsum(sqrt(Delta)*rnorm(N)))

devido ao fato de que o algoritmo está apenas simulando um passeio aleatório com incrementos Gaussianos de tamanho \(\sqrt{\Delta t}\times N(0,1)\). O leitor

pode verificar se os dois algoritmos produzem exatamente a mesma trajetória, definindo a semente do gerador de números aleatórios com o mesmo valor,

definindo-o com set.seed(123) ou qualquer outro valor, antes de executar cada um dos dois scripts R.

Trajetórias do movimento Browniano podem ser obtidas por meio de outras caracterizações do processo. Nós os revisamos apenas para completar

e para mostrar algumas técnicas de programação.

I.6.1 Movimento Browniano como o limite de um passeio aleatório

Uma caracterização do movimento Browniano diz que ele pode ser visto como o limite de um passeio aleatório no seguinte sentido. Dada uma sequência

de variáveis aleatórias independentes e distribuídas de forma idêntica \(X_1,X_2,\cdots,X_n\), assumindo apenas dois valores +1 e −1 com probabilidade

igual e considerando a soma parcial,

\begin{equation*}

S_n=X_1+X_2+\cdots+X_n\cdot

\end{equation*}

Então, quando \(n\to\infty\),

\begin{equation*}

P\left(\dfrac{S_{[nt]}}{\sqrt{n}} < x \right) \to P\big(W(t) < x\big),

\end{equation*}

onde \([x]\) é a parte inteira do número real \(x\). Observe que este resultado é um refinamento do Teorema do Limite Central que, em nosso caso, afirma

que \(S_n/\sqrt{n}\to N(0,1)\).

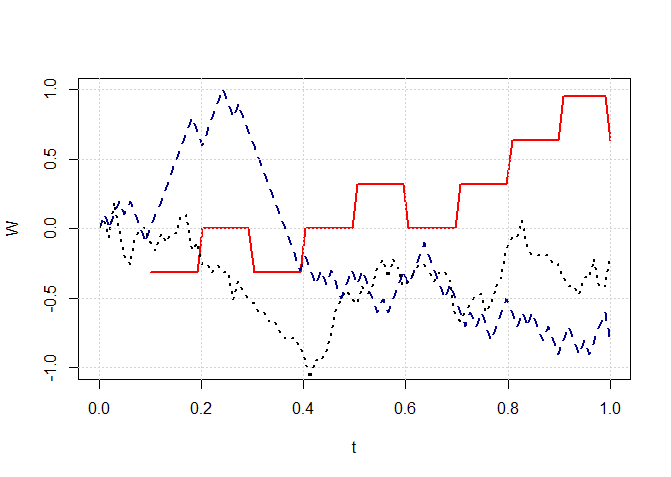

O seguinte código R fornece uma representação gráfica de quantas variáveis aleatórias \(X_1,X_2,\cdots,X_n\), precisarmos gerar para

obter uma boa aproximação.

> set.seed(123)

> n <- 10 # longe do Teorema do Limite Central

> T <- 1

> t <- seq(0,T, length =100)

> S <- cumsum(2*( runif(n) >0.5) -1)

> W <- sapply(t, function(x) ifelse(n*x >0,S[n*x] ,0))

> W <- as.numeric(W)/sqrt(n)

> plot(t,W, type ="l", ylim =c(-1 ,1), col = "red", lwd = 2)

> n <- 100 # próximo do Teorema do Limite Central

> S <- cumsum (2*( runif (n ) >0.5) -1)

> W <- sapply (t, function (x) ifelse (n*x >0,S[n*x] ,0))

> W <- as.numeric(W)/sqrt(n)

> lines(t,W, lty =2, col = "darkblue", lwd = 2)

> n <- 1000 # bem perto do limite

> S <- cumsum(2*( runif (n ) >0.5) -1)

> W <- sapply(t, function (x) ifelse (n*x >0,S[n*x] ,0))

> W <- as.numeric(W)/sqrt(n)

> lines(t,W, lty =3, lwd = 2)

> grid()

Figura I.3: Caminho do processo Wiener como limite de um passeio aleatório; linha contínua vermelha \(n = 10\),

linha tracejada \(n = 100\), linha pontilhada \(n = 1000\).

Acima, simulamos primeiro uma sequência de variáveis aleatórias \(X_i\) tomando valores +1 e -1 com igual probabilidade por meio da distribuição

uniforme. O comando R runif(n) gera \(n\) números aleatórios da distribuição uniforme em (0,1), e runif(n)> 0.5 os

transforma em uma sequência de zeros e uns, na verdade, FALSO e VERDADEIRO. Agora, se \(x\) é 0 ou 1, a função \(2*(x-1)\)

mapeia 0 a −1 e 1 a 1. Assim, agora temos uma sequência de \(n\) números aleatórios igualmente distribuídos −1 e 1 e cumsum calcula \(S_n\)

para nós. A Figura I.3 mostra os resultados da aproximação para \(n = 10\), \(n = 100\) e \(n = 1000\).

I.6.2 Movimento Browniano como expansão em \(L^2[0,T]\)

Outra caracterização do processo Wiener bastante útil em conjunto com processos empíricos em estatística é a expansão Karhunen-Loève

de \(W\). A expansão Karhunen-Loève é uma ferramenta poderosa que nada mais é do que uma expansão em \(L^2[0,T]\) de processos aleatórios em

termos de uma sequência de variáveis aleatórias independentes e coeficientes. Isso é particularmente útil para processos de tempo contínuo que são

uma coleção de incontáveis variáveis aleatórias, como o processo de Wiener que é de fato uma coleção de inúmeras variáveis

Gaussianas.

A expansão Karhunen-Loève é de fato uma série de apenas um número enumerável de termos e é útil para representar um processo em

algum intervalo fixo [0,T]. Lembramos que \(L^2([0,T])\), ou simplesmente \(L^2\), é o espaço de funções de [0,T] a \(\mathbb{R}\) definidas como

\begin{equation*}

L^2 \, = \, \{f:[0,T]\to\mathbb{R} \, : \, ||f||_2 < \infty\},

\end{equation*}

onde

\begin{equation*}

||f||_2 \, = \, \left(\int_0^T |f(t)|^2\mbox{d}t \right)^{\frac{1}{2}}\cdot

\end{equation*}

Denotemos por \(X(t)\) a trajetória do processo aleatório \(X(t,\omega)\) para um dado \(\omega\). O processo Wiener \(W(t)\) tem trajetórias

pertencentes a \(L^2([0,T])\) para quase todos os \(\omega\) e a expansão Karhunen-Loève para ele assume a forma

\begin{equation*}

W(t) \, = \, W(t,\omega) \, = \, \sum_{i=0}^\infty Z_i(\omega)\phi_i(t), \qquad 0\leq t\leq T,

\end{equation*}

com

\begin{equation*}

\phi_i(t) \, = \, \dfrac{2\sqrt{2T}}{(2i+1)\pi}\sin\left(\dfrac{(2i+1)\pi t}{2T}\right)\cdot

\end{equation*}

As funções \(\phi_i\) formam uma base de funções ortogonais e \(Z_i\) uma sequência de variáveis aleatórias

independentes igualmente distribuídas Gaussianas.

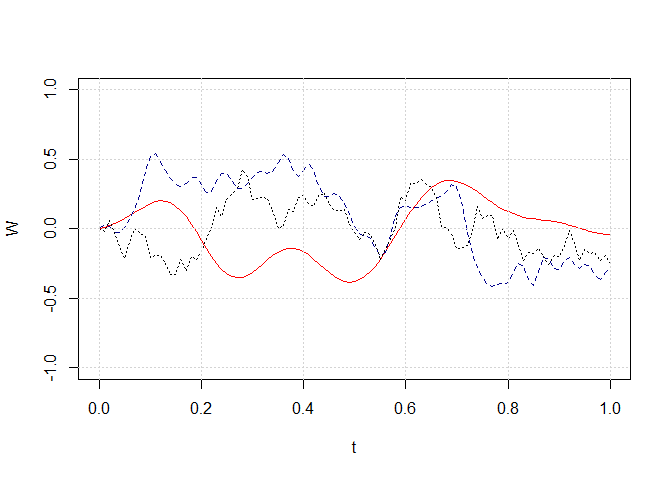

> set.seed(123)

> phi <- function(i,t,T){ (2*sqrt(2*T))/((2*i+1)*pi)*sin(((2*i+1)*pi*t)/(2*T)) }

> T <- 1

> N <- 100

> t <- seq(0,T, length = N+1)

> W <- numeric(N +1)

> n <- 10

> Z <- rnorm(n)

> for(i in 2:(N+1)) W[i] <- sum(Z*sapply(1:n, function(x) phi(x,t[i],T )))

> plot(t,W, type ="l",ylim =c( -1 ,1), col = "red")

> n <- 50

> Z <- rnorm(n)

> for(i in 2:( N +1)) W[i] <- sum(Z*sapply(1:n, function(x) phi(x,t[i],T )))

> lines(t,W, lty =2, col="darkblue")

> n <- 100

> Z <- rnorm (n)

> for(i in 2:(N+1)) W[i] <- sum(Z*sapply(1:n, function(x) phi(x,t[i],T )))

> lines(t,W, lty =3)

> grid()

Figura I.4: Aproximação de Karhunen-Loève do caminho do processo de Wiener com \(n = 10\) (linha contínua vermelha), \(n = 50\)

(linha tracejada) e \(n = 100\) (linha pontilhada) termos na expansão.

Na Figura I.4, três aproximações diferentes do caminho de Wiener com base na expansão de Karhunen-Loève são apresentadas. Quanto maior o número de termos, melhor

será a aproximação. Outros métodos \(L^2\), com base na teoria fractal e sistemas de funções iteradas, foram recentemente introduzidos, veja, por exemplo, Iacus, S.M. & La Torre, D. (2006).

Qual método escolher?

Quando é necessário apenas simular a posição do movimento Browniano em um ponto de tempo fixo, o que é bastante comum em finanças na avaliação do pagamento de contingentes de reivindicações

com um tempo de exercício fixo; então o primeiro método deve ser usado, pois é preciso o suficiente. Os dois outros métodos, em particular o último, são úteis se alguém precisar de mais informações e,

em particular, se precisar de informações sobre todo o caminho de \(W\), novamente em finanças, por exemplo, na avaliação do retorno de opções asiáticas e de barreira, mas também na física, quando

se precisa da evolução completa de um sistema.

A expansão Karhunen-Loèeve é obviamente mais cara em termos de tempo de CPU e sua confiabilidade também depende, em princípio, da confiabilidade da implementação das funções trigonométricas. Mas

o método de expansão Karhunen-Loèeve também é bastante poderoso para simular caminhos de processos sem incrementos independentes ou funcionais do movimento Browniano; quando as expansões \(L^2\) são conhecidas.

Isso é particularmente uacute;til em problemas de teste de adequação ver, por exemplo, Shorack, G. & Wellner, J. (1986).

I.6.3 Caminhos de movimento Browniano não são diferenciáveis em nenhum lugar

O movimento Browniano tem variação simples infinita, ou seja, \(\mbox{Var}_t(W) = \infty\) e função de covariância \(\mbox{Cov}\big(W(s), W(t)\big) = t∧ s\), onde \(s∧ t = \min(s,t)\). Seus caminhos são

contínuos, mas em nenhum lugar diferenciáveis. Para visualizar graficamente a estranheza da trajetória do movimento Browniano e entender porque ele não é diferenciável em nenhum lugar, podemos fazer o

seguinte experimento emprestado de Kloden, P., Platen, E. & Schurz, H. (2000).

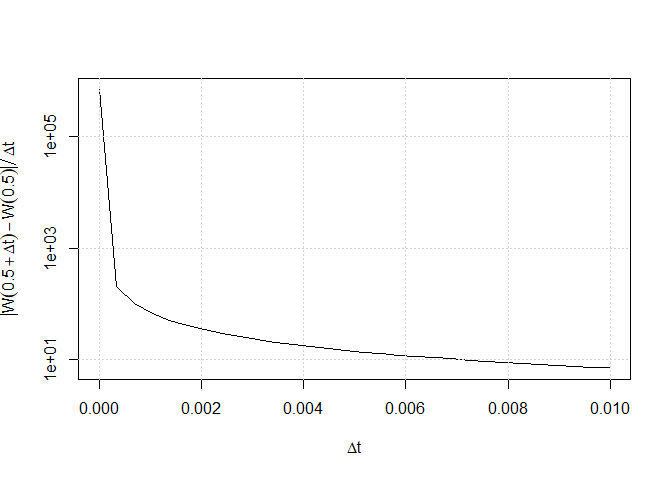

Simulamos os incrementos do movimento Browniano em dois pontos de tempo subsequentes defasados em um tempo \(\Delta t\), digamos \(W(0.5)\) e \(W(0.5+\Delta t)\) e fazemos \(\Delta t\to 0\). A Figura I.5 mostra o

comportamento explosivo de

\begin{equation*}

\lim_{\Delta t\to 0} \dfrac{|W(0.5 + \Delta t) - W(0.5)|}{\Delta t} = \infty\cdot

\end{equation*}

Isso ocorre devido à independência dos incrementos do movimento Browniano e também, mais importante, porque os incrementos \(W(t+\Delta t) −W(t)\) se

comportam como \(\sqrt{\Delta t}\) em vez de \(\Delta t\).

Figura I.5: Evidência gráfica de que a trajetória do movimento Browniano não é diferenciável.

O gráfico mostra o comportamento de \(\lim_{\Delta t\to 0} |W(t + \Delta t) - W(t)|/\Delta t = \infty\).

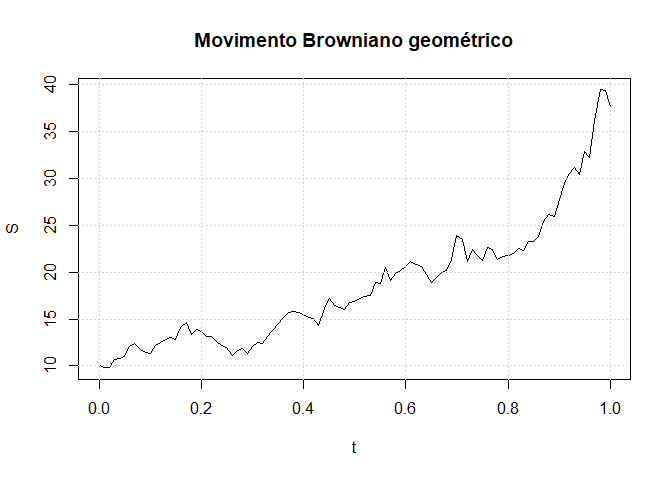

I.7 Movimento Browniano geométrico

Um processo usado com bastante frequência em finanças para modelar a dinâmica de algum ativo é o chamado movimento Browniano geométrico. Este

processo tem a propriedade de ter incrementos multiplicativos independentes e é definido como uma função do movimento Browniano padrão.

\begin{equation*}

S(t) \, = \, x\exp\left(\Big(r-\frac{\sigma^2}{2}\Big)t+\sigma W(t)\right), \qquad t>0,

\end{equation*}

com \(S(0) = x\), \(x\in\mathbb{R}\) como o valor inicial \(\sigma> 0\), interpretado como a volatilidade e \(r\), interpretado como a taxa de juros; sendo duas constantes. Foi introduzido nas finanças em

Osborne, M.F.M. (1959).

Uma implementação para simular um caminho do movimento Browniano geométrico pode ser baseada em algoritmos anteriores. Assumindo que \(W\) contém uma

trajetória de \(W\) e \(t\) é o vetor que contém todos os pontos no tempo, um caminho pode ser desenhado, veja a Figura I.6, como segue:

> set.seed(123)

> r <- 1

> sigma <- 0.5

> x <- 10

> N <- 100 # número de pontos finais da grade, incluindo T

> T <- 1 # duração do intervalo [0,T] em unidades de tempo

> Delta <- T/N # incremento de tempo

> W <- numeric(N+1) # inicialização do vetor W

> t <- seq(0, T, length = N+1)

> for(i in 2:(N+1)) W[i] <- W[i-1] + rnorm(1)*sqrt(Delta)

> S <- x*exp((r- sigma^2/2)*t + sigma*W)

> plot (t,S, type ="l",main =" Movimento Browniano geométrico ")

> grid()

Figura I.6: Trajetória do movimento Browninano geométrico obtido a partir da simulação da trajetória

do processo de Wiener.

Uma maneira equivalente de simular uma trajetória do movimento browniano geométrico é simular os incrementos de S. Na verdade,

\begin{equation*}

S(t+\Delta t) \, = \, S(t)e^{\big(r-\frac{\sigma^2}{2}\big)(t+\Delta t -t)+\sigma\big((W(t+\Delta t)-W(t)\big)},

\end{equation*}

que simplifica para

\begin{equation*}

S(t+\Delta t) \, = \, S(t)\exp\left(\Big(r-\frac{\sigma^2}{2}\Big)\Delta t+\sigma\sqrt{\Delta t}Z\right),

\end{equation*}

com \(Z\sim N(0,1)\).

A expressão acima, que derivaremos formalmente mais tarde, é um caso particular do movimento Browniano geométrico generalizado, que é um processo

que começa de \(x\) no tempo \(s\) cuja dinâmica é

\begin{equation*}

Z_{s,x}(t) \ = \, x\exp\left(\Big( r-\frac{\sigma^2}{2}\Big)(t-s)+\sigma\big(W(t)-W(s) \big)\right), \qquad t\geq s\cdot

\end{equation*}

Claro, \(Z_{0,S(0)}(t) = S(t)\). Da mesma maneira, podemos considerar o movimento Browniano transladado. Dado um movimento Browniano \(W(t)\), definimos um novo processo

\begin{equation*}

W_{0,x}(t) \, = \, s+W(t),

\end{equation*}

com \(x\) uma constante. Então \(W_{0,x}(t)\) é um movimento Browniano começando de \(x\) em vez de 0. Se ainda quisermos que isso aconteça em

algum tempo fixo \(t_0\) em vez de no tempo 0, precisamos transladar o processo ainda mais por \(W(t_0)\). Assim,

\begin{equation*}

W_{t_0,x}(t) \, = \, x+W(t)-W(t_0), \qquad t\geq t_0,

\end{equation*}

é um movimento Browniano começando em \(x\) no tempo \(t_0\).

Mais precisamente, este é o processo \(W_{t_0,x} = \{W(t) : t_0\leq t\leq T | W(t_0) = x\}\) e, é claro, \(W_{0,W(0)}(t) = W(t)\). Pelas propriedades do

movimento Browniano, \(W_{t_0,x}(t)\) é igual em distribuição a \(x + W(t − t_0)\), e uma maneira de simular isso é simular um movimento

Browniano padrão, adicionar a constante \(x\) e, em seguida, transladar o tempo.

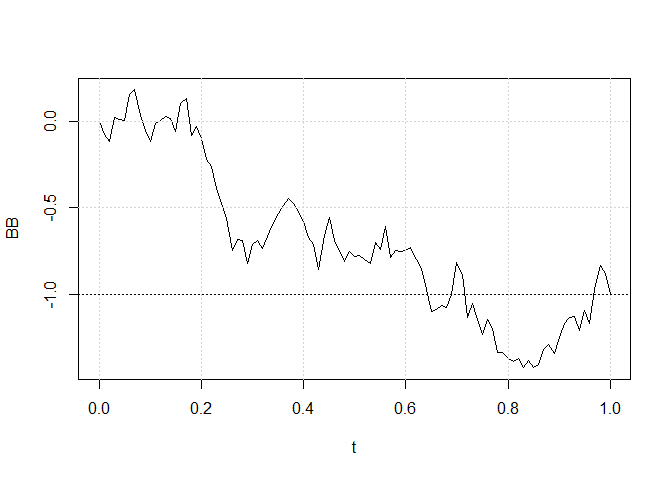

I.8 Ponte Browniana

Outra manipulação útil e interessante do processo de Wiener é a chamada ponte Browniana, que é um movimento Browniano começando em \(x\)

no tempo \(t_0\) e passando por algum ponto \(y\) no tempo \(T\), \(T> t_0\).

É definido como

\begin{equation*}

W_{t_0,x}^{T,y} \, = \, x+W(t-t_0)-\dfrac{t-t_0}{T-t_0}\big( W(T-t_0)-y+x\big)\cdot

\end{equation*}

Mais precisamente, este é o processo \(\{W(t) : t_0\leq t\leq T | W(t_0) = x, W(T) = y\}\). Este processo é simulado usando a trajetória

simulada do processo Wiener.

> set.seed(123)

> N <- 100 # número de pontos finais da grade, incluindo T

> T <- 1 # duração do intervalo [0,T] em unidades de tempo

> Delta <- T/N # incremento de tempo

> W <- numeric(N +1) # inicializando o vetor W

> t <- seq(0, T, length = N+1)

> for(i in 2:(N +1)) W[i] <- W[i-1] + rnorm(1)*sqrt(Delta)

> x <- 0

> y <- -1

> BB <- x + W - (t/T)*(W[N+1] - y +x)

> plot(t,BB , type ="l")

> grid()

> abline(h=-1, lty =3)

Figura I.7: Uma trajetória simulada da ponte Browniana começando em \(x\) no tempo 0 e terminando sua execução em \(y = -1\) no tempo \(T\).

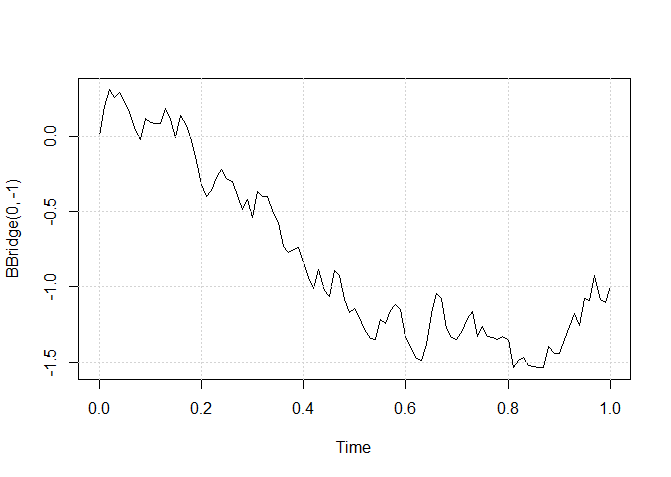

A Figura I.7 mostra um caminho simulado da ponte Browniana começando em \(x = 0\) no tempo 0 e terminando em \(y = −1\) no tempo \(T\). Para concluir esta seção, fornecemos algumas

funções para gerar caminhos do Wiener e outros processos relacionados. As funções, chamadas BM, GBM e BBridge, retornam um

objeto invisível da classe ts, ou seja, um objeto de série temporal regular da linguagem R. Objetos invisíveis retornados por funções R são cópias

do objeto que podem ser atribuídas a alguns outros objetos sem serem impressos no console R; ou seja, BM() não imprime nada no console, atribuindo X <- BM(), digitando

\(X\) imprime todo o caminho simulado no console R, plot(X) plota o caminho no dispositivo gráfico, etc.

As funções BM, GBM e BBridge, contidas no pacote sde e de uso intuitivo constroem, respectivamente, uma trajetória de

\(W_{t_0,x} = \{W(t): t_0\leq t\leq T | W(t_0) = x\}\), \(W_{t_0,x}^{T,y}=\{W(t): t_\leq t\leq T| W(t_0) = x, W(T) = y\}\) e do movimento Browniano geométrico.

Uma trajetória simulada de \(W_{t_0,x} = \{W(t): t_0\leq t\leq T | W(t_0) = x\}\) utilizando a função BM.

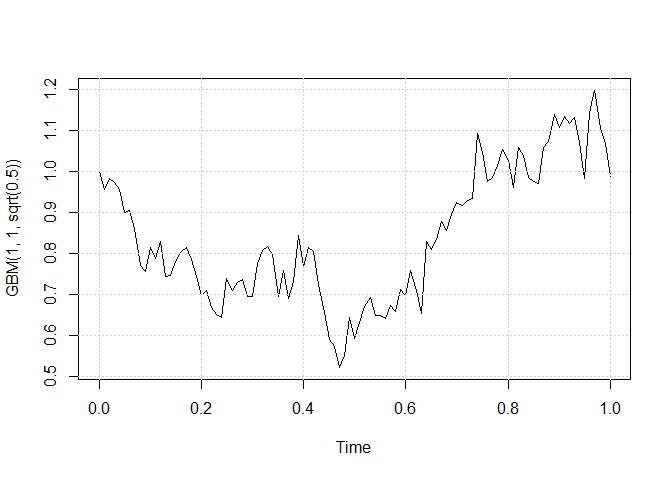

> plot(GBM(1,1,sqrt(0.5)))

> grid()

Uma trajetória simulada de \(W_{t_0,x}^{T,y}=\{W(t): t_\leq t\leq T| W(t_0) = x, W(T) = y\}\) utilizando a função GBM.

> plot(BBridge(0,-1))

> grid()

Uma trajetória simulada do movimento Browniano geométrico utilizando a função BBridge.

I.9 Integrais estocásticas e equações diferenciais estocásticas

Integrais estocásticas e, em particular, integrais de Itô são naturalmente introduzidos para definir corretamente uma equação

diferencial estocástica. Apresentamos primeiro as heurísticas por trás da noção de equações diferenciais

estocásticas com um exemplo clássico de matemática financeira.

Vamos supor que temos a quantidade \(S(t)\), \(t\geq 0\), que representa o valor de um ativo no tempo \(t\). Considere agora a variação

\(\Delta S = S(t+\Delta t) - S(t)\) de \(S\) em um pequeno intervalo de tempo \([t, t +\Delta t)\). Os retornos do ativo para o qual \(S\) é a dinâmica

são definidos como a razão \(\Delta S/S\). Podemos modelar os retornos como

\begin{equation*}

\dfrac{\Delta S}{S} \, = \, \mbox{contribuição determinística + contribuição estocástica}\cdot

\end{equation*}

A contribuição determinística pode ser assumida como ligada à taxa de juros de atividades não arriscadas e, portanto, proporcional

ao tempo com alguma taxa constante \(\mu\), portanto

\begin{equation*}

\mbox{contribuição determinística} \, = \, \mu \Delta t,

\end{equation*}

veremos mais tarde que \(μ\) pode se tornar uma função de \(t\) ou de \(S(t)\). A contribuição estocástica é

assumida como estando relacionada com a variação de alguma fonte de ruído e com a variabilidade natural do mercado, a volatilidade. Denotamos

por \(\Delta X = X(t +\Delta t) −X(t)\) a variação do processo ruidoso, ou seja, os choques e o tornamos proporcional à volatilidade

do mercado \(\sigma\); portanto

\begin{equation*}

\mbox{contribuição estocástica} \, = \, \sigma \Delta X,

\end{equation*}

também pode ser uma função de \(t\) e/ou \(S\).

A hipótese natural é assumir o comportamento Gaussiano do ruído, ou seja, \(X\sim N(0,1)\), o que implica a suposição de \(X\)

sendo o processo de Wiener se os choques forem, além disso, supostamente independentes. Finalmente, temos

\begin{equation*}

\dfrac{\Delta S}{S} \, = \, \mu\Delta t+\sigma\Delta W\cdot

\end{equation*}

Agora, é uma tentação considerar a equação de diferença acima para intervalos de tempo infinitesimais, ou seja, para \(\Delta t\to 0\),

a fim de obter uma equação diferencial estocástica, da forma

\begin{equation*}

\dfrac{S'(t)}{S(t)} \, = \, \mu+\sigma W'(t),

\end{equation*}

isto é

\begin{equation*}

S'(t) \, = \, \mu S(t)+\sigma S(t)W'(t),

\end{equation*}

que também podemos escrever em forma diferencial como

\begin{equation*}

\mbox{d}S(t) \, = \, \mu S(t)\mbox{d}t+\sigma S(t)\mbox{d}W(t)\cdot

\end{equation*}

A equação anterior é um exemplo de equação diferencial estocástica, mas infelizmente esta expressão

não tem significado matemático, pois já mencionamos que a variação do processo de Wiener \(\mbox{d}W(t)\) não

é finita e o processo de Wiener tem caminhos contínuos, mas em nenhum lugar diferenciáveis.

Para dar sentido à equação diferencial estocástica acima, mudamos para sua forma integral

\begin{equation*}

S(t) \, = \, S(0)+\mu\int_0^t S(u)\mbox{d}u+\sigma\int_0^t S(u)\mbox{d}W(u)\cdot

\end{equation*}

Esta equação introduz a integral estocástica

\begin{equation*}

\pmb{I}(X) \, = \, \int_0^T X(u)\mbox{d}W(u),

\end{equation*}

com relação ao movimento Browniano.

A definição de \(\pmb{I}(X)\) é bastante fácil para processos \(X\) simples, ou seja, constantes por partes,

mas requer mais atenção para processos genéricos. Mesmo que não vamos entrar em detalhes da construção da

integral estocástica, o leitor pode se referir a Øksendal, B. (1998) ou Karatzas, I. & Shrevre, S.E. (1988); iremos delinear

as etapas básicas para entender o que \(\pmb{I}(X)\) realmente significa e encontrar uma maneira de simular isso.

Dado um integrando genérico \(f: [0,T]\times\Omega\to\mathbb{R}\), \(\pmb{I}(f)\) é definido como o limite da sequência das

integrais \(\pmb{I}(f^{(n)})\), onde \(f^{(n)}\), chamados processos simples, são definidos como

\begin{equation*}

f^{(n)}(t,\omega) \, = \, f(t_j,\omega), \qquad t_j\leq t < t_{j+1},

\end{equation*}

onde \(t_j\in \Pi_n([0,1])\) e tal que \(\Pi_n\to 0\) quando \(n\to\infty\). Pode-se mostrar que \(f^{(n)}\) converge para \(f\) na média

quadrática.

Então \(\pmb{I}(f^{(n)})\) é definido como

\begin{equation*}

\pmb{I}(f^{(n)}) \, = \, \sum_{j=0}^{n-1} f^{(n)}(t_j)\big(W(t_{j+1})-W(t_j) \big) \, = \,

\sum_{j=0}^{n-1} f(t_j)\big(W(t_{j+1})-W(t_j) \big),

\end{equation*}

conhecido como somas de Itô.

Esta equação não converge no sentido usual, pois \(W\) não tem variação finita. Ao contrário, se

considerarmos a convergência em média quadrática, o limite existe.

Na verdade, para cada \(n\), temos que

\begin{equation*}

\mbox{E}\Big(\pmb{I}(f^{(n)})\Big)^2 \, = \, \sum_{j=0}^{n-1} \mbox{E}\big(f(t_j)\big)^2\big(t_{j+1}-t_j\big),

\end{equation*}

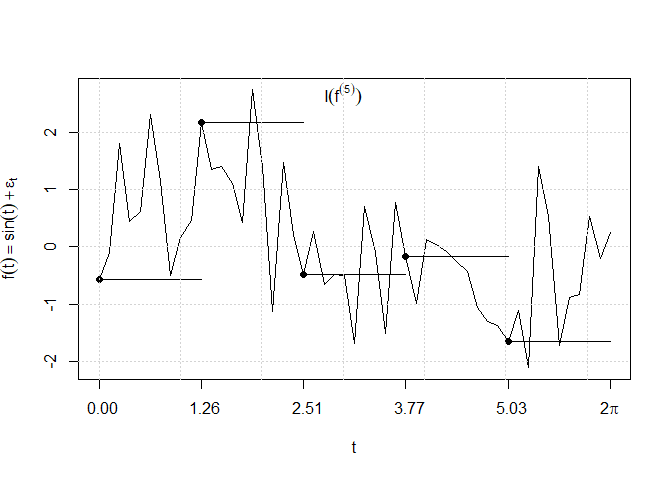

do que se segue que \(\pmb{I}(f^{(n)})\to \pmb{I}(f)\) em média quadrática, sendo o limite único. A Figura I.8 é uma

representação do processo simples \(f^{(5)}(t)\) aproximando-se o alvo \(f(t) = \sin(t) + \epsilon_t\), com \(\epsilon\) um ruído Gaussiano.

Da construção tosca descrita acima, poucas coisas importantes emergem como essenciais na definição de \(\pmb{I}(f)\).

Em primeiro lugar, é necessário que \(f\) seja um processo adaptado ao filtro natural do processo de Wiener; ou seja, \(f\) é

\(\mathcal{F}_t\)-mensurável para cada \(t\). Isso é exigido a fim de ter um processo bem definido e é a razão pela qual, nas somas

de Itô, a função é calculada no início do intervalo \([t_j, t_{j+1})\) em vez de no meio. Esta construção alternativa

da integral estocástica realmente existe e leva à integral estocástica de Stratonovich, que infelizmente não compartilha as mesmas

propriedades da integral Itô. Em particular, não é um martingale. Além disso, o comportamento do processo integrando precisa compensar a

estranheza do caminho do movimento Browniano. Este segundo fato implica na condição técnica

\begin{equation*}

\mbox{E}\left( \int_0^t X^2(u)\mbox{d}u\right) <\infty\cdot

\end{equation*}

A Figura I.8 foi gerada com as seguintes linhas de código R:

Figura I.8: O processo simples; ou seja, constante por partes, \(f^{(5)}(t)\) aproximando \(f(t) = \sin(t) + \epsilon_t\) usado

para construir integrais Itô. Observe que \(f^{(n)}(t)\) é definido como contínuo à direita.

I.9.1 Propriedades da integral estocástica e dos processos Itô

Seja \(\{X(t) : 0\leq t\leq T\}\) um processo estocástico adaptado ao filtro gerado pelo movimento Browniano e tal que

\begin{equation*}

\int_0^T \mbox{E}\big(X^2(s)\big)\mbox{d}s < \infty\cdot

\end{equation*}

A integral estocástica de \(X\) é definida como

\begin{equation*}

\mbox{I}_t(X) \, = \, \int_0^T X_s\mbox{d}W_s \, = \, \lim_{||\Pi_n||\to 0} \sum_{i=0}^{n-1} X(t_i)\big( W(t_{i+1})-W(t_i)\big),

\end{equation*}

onde a convergência está definida na média quadrática e \(t_i\in \Pi_n\). Mostraremos na Seção I.13.1 como simular uma

integral de Itô, mas resumimos aqui, sem prova, algumas propriedades interessantes da integral de Itô que usaremos em um estágio posterior.

Itô isometria

Se \(X\) for Itô integrável, então

\begin{equation*}

\mbox{E}\left(\int_0^T X(s)\mbox{d}W(s)\right) \, = \, 0

\end{equation*}

e

\begin{equation*}

\mbox{Var}\left(\int_0^T X(s)\mbox{d}W(s)\right) \, = \, \int_0^T \mbox{E}\big(X^2(t)\big)\mbox{d}t\cdot

\end{equation*}

Linearidade

Se \(X\) e \(Y\) são dois processos Itô integráveis e \(\alpha\) e \(\beta\) duas constantes, então

\begin{equation*}

\int_0^T \big(\alpha X(t)+\beta Y(t)\big)\mbox{d}W(t) \, = \, \alpha\int_0^T X(t)\mbox{d}W(t)+\beta\int_0^T Y(t)\mbox{d}W(t)\cdot

\end{equation*}

Segue-se da propriedade de linearidade acima que

\begin{equation*}

\int_0^T \alpha\mbox{d}W(t) \, = \, \alpha\int_0^T \mbox{d}W(t) \, = \, \alpha W(T)\cdot

\end{equation*}

Como mostraremos mais tarde na Seção I.11, pode-se provar que

\begin{equation*}

\int_0^T W(t)\mbox{d}W(t) \, = \, \frac{1}{2}W^2(t) -\dfrac{1}{2}T\cdot

\end{equation*}

O processo \(M(t) = M(0) + \displaystyle \int_0^t X(s)\mbox{d}W(s)\) é um martingal com \(M(0)\) uma constante.

Um processo de Itô \(\{X_t: 0\leq t\leq T\}\) é um processo estocástico que pode ser escrito na forma

\begin{equation*}

X_t \, = \, X_0+\int_0^t g(s)\mbox{d}s+\int_0^t h(s)\mbox{d}W_s,

\end{equation*}

onde \(g(t,\omega)\) e \(h(t,\omega)\) são duas funções aleatórias adaptadas e progressivamente mensuráveis de modo que

\begin{equation*}

P\left( \int_0^T |g(t,\omega)|\mbox{d}t<\infty\right) \, = \, 1 \qquad \mbox{ e } \qquad P\left( \int_0^T h^2(t,\omega)\mbox{d}t<\infty\right) \, = \, 1\cdot

\end{equation*}

I.10 Processos de difusão

A classe de processos considerada neste livro é a de soluções de processos de difusão para equações diferenciais estocásticas

da forma

A condição inicial pode ser aleatória ou não. Se aleatória, digamos \(X(0) = Z\), deve ser independente da \(\sigma\)-álgebra

gerada por \(W\) e satisfazer a condição \(\mbox{E}\big(|Z|\big)^2 < \infty\). As duas funções determinísticas \(b(\cdot,\cdot)\) e \(\sigma^2(\cdot,\cdot)\) são

chamadas, respectivamente, de coeficientes de impulso e de difusão da equação diferencial estocástica. Em todo o texto, mesmo quando não

mencionados, devem ser mensuráveis e de tal forma que

\begin{equation*}

P\left( \int_0^T \sup_{|x|\leq R} \big(|b(t,x)|+\sigma^2(t,x)\big)\mbox{d}t < \infty \right) \, = \, 1,

\end{equation*}

para todo \(T,R\in[0,\infty)\).

Apresentamos agora duas condições globais que permitirão a demonstração do Teorema de Existência e Unicidade, apresentado a seguir:

Suposição 1: (Lipschitz Global) Para todos os \(x,y\in\mathbb{R}\) e \(t\in [0,T]\), existe uma constante \(K < \infty\) tal que

\begin{equation*}

|b(t,x)-b(t,y)|+|\sigma(t,x)-\sigma(t,y)| \, < \, K|x-y|\cdot

\end{equation*}

Suposição 2: (Crescimento linear) Para todos os \(x,y\in\mathbb{R}\) e \(t\in [0,T]\), existe uma constante \(C < \infty\) tal que

\begin{equation*}

|b(t,x)|+|\sigma(t,x)| \, < \, C(1+|x|)\cdot

\end{equation*}

A condição de crescimento linear controla o comportamento da solução para que \(X_t\) não exploda em um tempo finito.

Teorema I.2.

Sob as suposições 1 e 2 acima, a equação diferencial estocástica tem uma solução forte única,

contínua e adaptada de modo que

\begin{equation*}

\mbox{E}\left( \int_0^T |X_t|^2 \mbox{d}t \right) \, < \, \infty\cdot

\end{equation*}

Demonstração.

Ver Øksendal, B. (1998).