IV. Regressão não paramétrica

Última atualização: 26 de janeiro de 2019.

Correlação e regressão estão intimamente relacionadas. Na correlação estamos principalmente

preocupados com os aspectos qualitativos das relações possíveis. A regressão preocupa-se com os aspectos

quantitativos das relações, tais como determinar a inclinação e intercepto de uma linha reta que fornece um

ajuste adequado para dados fornecidos. Caso o ajuste considerado adequado seja um polinômio de grau \(p\) é necessário

fornecer valores para as \(p + 1\) constantes que determinam um polinômio de melhor ajuste. Há sim equivalência entre

alguns aspectos das duas abordagens, por exemplo, em regressão linear um teste de inclinação zero é equivalente

a um teste de correlação zero. Valores de \(+1\) ou \(-1\) para o coeficiente de correlação do produto de momentos

da Pearson nos diz que todos os pontos observados estão em uma linha reta.

Estudaremos aqui a regressão não paramétrica e para isso vamos considerar \(n\) pares de observaçães

\((x_1,Y_1),\cdots,(x_n,Y_n)\) como nas figuras abaixo. A variável aleatória resposta \(Y\) está relacionada à

covariável determinística \(x\) pelas equações

\begin{equation}

Y_i \, = \, r(x_i)+\epsilon_i, \qquad \mbox{E}(\epsilon_i) \, = 0, \qquad i=1,2,\cdots,n,

\end{equation}

onde \(r\) é a função de regressão. A variável \(x\) também é chamada de recurso. Queremos estimar

ou “aprender” a função \(r\) em hipóteses fracas. O estimador de \(r(x)\) é denotado por \(\widehat{r}_n(x)\).

Também nos referimos a \(\widehat{r}_n(x)\) como um suavizador. A princípio, faremos a suposição simplificadora

de que a variância \(\mbox{Var}(\epsilon_i) = \sigma^2\), ou seja, a variância de \(\epsilon_i\) não depende de \(x\).

Vamos relaxar essa suposição mais tarde.

Na equação acima, estamos tratando os valores da covariável \(x_i\) como fixos. Poderíamos tratá-los como

aleatórios, em cujo caso escrevemos os dados como \((X_1,Y_1),\cdots,(X_n,Y_n)\) e \(r(x)\) é então interpretado como

a média de \(Y\) condicional em \(X = x\), isto é,

\begin{equation}

r(x) \, = \, \mbox{E}(Y \,| \, X=x)\cdot

\end{equation}

Há pouca diferença nas duas abordagens e, na maioria das vezes, adotamos a abordagem “fixo \(x\)”, exceto quando indicado.

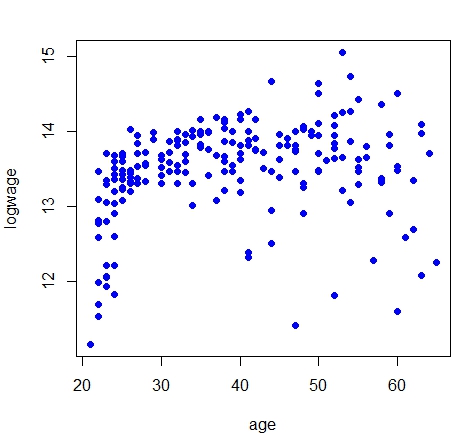

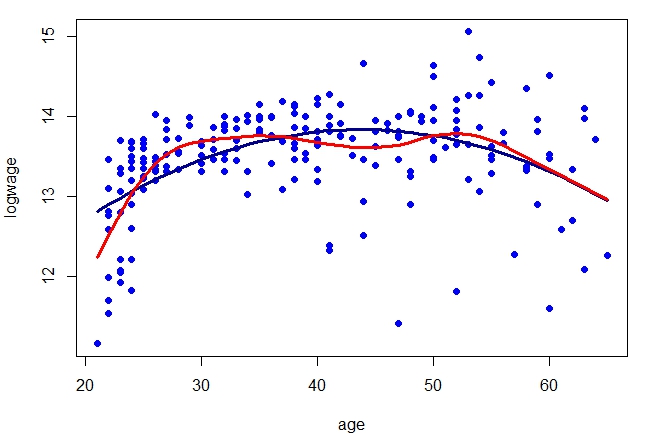

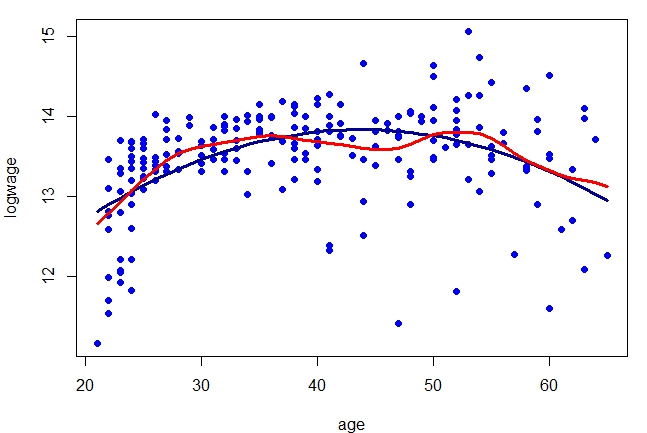

Exemplo IV.1. Começamos com um conjunto de dados clássico retirado do livro de Pagan & Ullah (1999) que considera

dados salariais canadenses de corte transversal consistindo de uma amostra aleatória retirada das Cópias de Uso Público

do Censo Canadense de 1971 para indivíduos do sexo masculino com educação em comum (Grau 13). Existem \(n = 205\)

observações no total e 2 variáveis: o logaritmo do salário do indivíduo (logwage) e sua idade (age). A

equação salarial tradicional é tipicamente modelada como uma idade quadrática. Os dados estão disponíveis

no arquivo de dados

cps71, no pacote de funções

np. Este será um dos pacotes de funções

R que utilizaremos para mostrar o ajuste dos modelos de regressão não paramétricos.

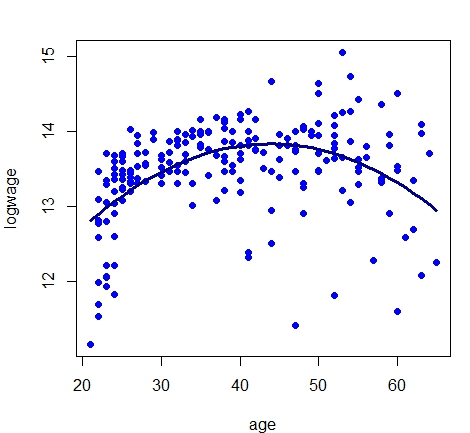

Estas figuras mostram a descrição dos dados a esquerda e o modelo de regressão paramétrico estimado a direita. Estas

figuras foram obtidas com as linhas de comando mostradas a seguir.

> library(np)

> data("cps71")

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> model.par = lm(logwage ~ age + I(age^2), data = cps71)

> summary(model.par)

Call:

lm(formula = logwage ~ age + I(age^2), data = cps71)

Residuals:

Min 1Q Median 3Q Max

-2.4041 -0.1711 0.0884 0.3182 1.3940

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 10.0419773 0.4559986 22.022 < 2e-16 ***

age 0.1731310 0.0238317 7.265 7.96e-12 ***

I(age^2) -0.0019771 0.0002898 -6.822 1.02e-10 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.5608 on 202 degrees of freedom

Multiple R-squared: 0.2308, Adjusted R-squared: 0.2232

F-statistic: 30.3 on 2 and 202 DF, p-value: 3.103e-12

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> lines(cps71$age, fitted.values(model.par), col="darkblue", lwd = 3)

Nós temos medições ruidosas de \(Y_i\) e \(r(x_i)=10.0419+0.1731age-0.0019age^2\). Nosso objetivo é estimar

\(r\) de forma não paramétrica. A variância \(\mbox{Var}(\epsilon_i)\) definitivamente não é constante

como uma função de \(x\).

Os métodos que consideramos aqui são os métodos de regressão local e métodos de penalização.

O primeiro inclui a regressão do kernel e a regressão polinomial local. Este último leva a métodos baseados em

splines. Todos os estimadores considerados são suavizadores lineares.

Antes de mergulharmos na regressão não-paramétrica, primeiro revisamos brevemente a regressão linear ordinária

e sua regressão logística relativa próxima.

Suponhamos temosos dados \((x_1,Y_1),\cdots,(x_n,Y_n)\) onde \(Y_i\in\mathbb{R}\) e \(x_i=(x_{i1},\cdots,x_{ip})^\top\in\mathbb{R}^p\).

O modelo de regressão linear assume que

\begin{equation}

Y_i \, = \, r(x_i) \, + \, \epsilon_i \, = \, \sum_{k=1}^p \beta_kx_{ik} \, + \, \epsilon_i, \qquad i=1,\cdots,n,

\end{equation}

onde \(\mbox{E}(\epsilon_i)=0\) e \(\mbox{Var}(\epsilon_i)=\sigma^2\). Normalmente, queremos incluir um intercepto no modelo, então

vamos adotar a convenção de que \(x_{i1} = 1\).

A matriz de planejamento \(X\) é uma matriz de dimensão \(n\times p\) definida por

\begin{equation}

X \, = \, \begin{pmatrix} x_{11} & x_{12} & \cdots & x_{1p} \\ x_{21} & x_{22} & \cdots & x_{2p} \\

\vdots & \vdots & \vdots & \vdots \\ x_{n1} & x_{n2} & \cdots & x_{np} \end{pmatrix}\cdot

\end{equation}

O conjunto \(\mathcal{L}\) de vetores que podem ser obtidos como combinações lineares das colunas de \(X\), é chamado

de espaço de coluna de \(X\).

Seja \(Y_i=(Y_1,\cdots,Y_n)^\top\), \(\epsilon=(\epsilon_1,\cdots,\epsilon_n)^\top\) e \(\beta=(\beta_1,\cdots,\beta_p)^\top\). Podemos então

escrever o modelo de regressão linear como

\begin{equation}

Y \, = \, X\beta \, + \, \epsilon\cdot

\end{equation}

Os estimadores de mínimos quadrados \(\widehat{\beta}=(\widehat{\beta}_1,\cdots,\widehat{\beta}_p)^\top\) é o vetor que

minimiza a soma de quadrados dos resíduos

\begin{equation}

(Y-X\beta)^\top (Y-X\beta) \, = \, \sum_{i=1}^n \left( Y_i - \sum_{k=1}^p x_{ik}\beta_k\right)^2\cdot

\end{equation}

Assumindo que \(X^\top X\) seja inversível, o estimador de mínimos quadrados é

\begin{equation}

\widehat{\beta} \, = \, (X^\top X)^{-1}X^\top Y\cdot

\end{equation}

O comando lm avalia esta expresão e, é desta forma que obtemos \(\widehat{\beta}_0=10.0419773\),

\(\widehat{\beta}_1=0.1731310\) e \(\widehat{\beta}_2=-0.0019771\) com os dados do exemplo acima.

O estimador de \(r(x)\) no ponto \(x=(x_1,\cdots,x_p)^\top\) é então

\begin{equation}

\widehat{r}_n(x) \, = \, \sum_{k=1}^n \widehat{\beta}_kx_k \, = \, x^\top \widehat{\beta}\cdot

\end{equation}

Avaliando esta equação obtemos a curva estimada do logaritmo da renda anual segunda a idade do declarante, isto realizado

com o auxílio do comando fitted.values aplicado no objeto model.par.

Segue-se que os valores ajustados \(\widehat{r}_n(x)=(\widehat{r}_n(x_1),\cdots,\widehat{r}_n(x_n))^\top\) podem ser escritos matricialmente

como

\begin{equation}

\widehat{r}_n(x) \, = \, X\widehat{\beta} \, = \, HY,

\end{equation}

onde

\begin{equation}

H \, = \, X(X^\top X)^{-1}X^\top

\end{equation}

é chamada de matriz hapéu. Os elementos do vetor \(\widehat{\epsilon} = Y − \widehat{r}_n(x)\) são chamados de

resíduos ordinários. A matriz chapéu é simétrica \(H = H^\top\) e idempotente, \(H^2 = H\). Segue-se

que \(\widehat{r}_n(x)\) é a projeção de \(Y\) no espaço de colunas \(\mathcal{L}\) de \(X\). Pode-se mostrar

que o número de parâmetros \(p\) está relacionado à matriz \(H\) pela equação

\begin{equation}

p \, = \, \mbox{tr}(H)

\end{equation}

onde \(\mbox{tr}(H)\) denota o traço da matriz \(H\), isto é a soma dos seus elementos na disgonal principal. Na regressão

não paramétrica, o número de parâmetros será substituído pelos graus de liberdade efetivos que serão

definidos através de uma equação como \(p \, = \, \mbox{tr}(H)\).

Dado qualquer \(x=(x_1,\cdots,x_p)^\top\), podemos escrever

\begin{equation}

\widehat{r}_n(x) \, = \, \mathcal{l}(x)^\top Y \, = \, \sum_{i=1}^n \mathcal{l}_i(x)Y_i,

\end{equation}

sendo que

\begin{equation}

\mathcal{l}(x)^\top \, = \, x^\top(X^\top X)^{-1}X^\top\cdot

\end{equation}

Um estimador não viciado de \(\sigma^2\) é

\begin{equation}

\widehat{\sigma}^2 \, = \, \dfrac{1}{n-p}\sum_{i=1}^n\big( Y_i-\widehat{r}_n(x_i)\big)^2 \, = \, \dfrac{||\widehat{\epsilon}||}{n-p}\cdot

\end{equation}

Em seguida, construímos uma banda de confiança para \(\widehat{r}_n(x)\). Queremos encontrar um par de funções

\(a(x)\) e \(b(x)\) tais que

\begin{equation}

P\Big( \big\{x\in\mathbb{R}^p \, : \, a(x)\leq \widehat{r}_n(x)\leq b(x), \, \forall \, x \big\}\Big) \geq 1-\alpha\cdot

\end{equation}

Dado que \(\widehat{r}_n(x) \, = \, \sum_{i=1}^n \mathcal{l}_i(x)Y_i\), segue que

\begin{equation}

\mbox{Var}\big(\widehat{r}_n(x) \big) \, = \, \sigma^2 \sum_{i=1}^n \mathcal{l}_i^2(x) \, = \, \sigma^2||\mathcal{l}||^2,

\end{equation}

o qual sugere utilizarmos bandas de confiança da forma

\begin{equation}

I(x) \, = \, \big( a(x),b(x) \big) \, = \, \Big( \widehat{r}_n(x)-c\widehat{\sigma}||\mathcal{l}(x)||,

\widehat{r}_n(x)+c\widehat{\sigma}||\mathcal{l}(x)||\Big),

\end{equation}

para alguma constante \(c\). O teorema a seguir pode ser encontrado em Scheffé (1959). Denotemos por \(F(p, n-p)\) a variável

aleatória com distribuição \(F-Fisher\) com graus de liberdade \(p\) e \(n-p\). Seja \(F_\alpha(p, n−p)\) o

\(\alpha\)-quantil superior para essa variável aleatória, ou seja, \(P\big(F(p,n-p)> F_\alpha(p,n-p)\big)= \alpha\).

Teorema IV.1.

Considere a amostra aleatória \((x_1,Y_1),\cdots,(x_n,Y_n)\) satisfazendo um modelo de regressaão linear. A banda de

confiança

\begin{equation}

\Big( \widehat{r}_n(x)-\sqrt{pF_\alpha(p,n-p)}\widehat{\sigma}||\mathcal{l}(x)||,

\widehat{r}_n(x)+\sqrt{pF_\alpha(p,n-p)}\widehat{\sigma}||\mathcal{l}(x)||\Big),

\end{equation}

satisfaz que

\begin{equation}

P\Big( \big\{x\in\mathbb{R}^p \, : \, \widehat{r}_n(x)-\sqrt{pF_\alpha(p,n-p)}\widehat{\sigma}||\mathcal{l}(x)||\leq \widehat{r}_n(x)

\leq \widehat{r}_n(x)+\sqrt{pF_\alpha(p,n-p)}\widehat{\sigma}||\mathcal{l}(x)||, \, \forall \, x \big\}\Big) \geq 1-\alpha\cdot

\end{equation}

Demonstração.

Ver Scheffé (1959).▉

Antes de passar para o procedimento anunciado aqui, olhamos brevemente para o modelo clássico de regressão de mínimos

quadrados. Muitos leitores já estarão familiarizados com este modelo, mas enfatizamos aqui os aspectos que ajudam a entender

a lógica por trás de muitas abordagens livres de distribuição. Na abordagem paramétrica clássica,

assume-se que para cada um dos \(n\) conjuntos de \(x_i\) observados, que podem ser variáveis aleatórias ou um conjunto de

valores fixos que podem ou não ser escolhidos antecipadamente, observamos algum valor \(y_i\) de uma variável aleatória

\(Y_i\), que tem as propriedades que sua média depende, ou seja, é condicionada ao valor de \(x_i\) de tal forma que

\begin{equation}

\mbox{E}(Y_i|x_i) \, = \, \beta_0 + \beta_1 x_i,

\end{equation}

enquanto a variância de \(Y_i\) é independente de \(x\) e para todos os \(x_i\) tem o valor

\begin{equation}

\mbox{Var}(Y_i) \, = \, \sigma^2,

\end{equation}

onde \(\beta_0\), \(\beta_1\) e \(\sigma^2\) são desconhecidos. A relação linear entre \(\mbox{E}(Y|x)\) e \(x\) da forma

\(\mbox{E}(Y|x) = \beta_0 + \beta_1x\) entre a média condicional de \(Y\) e \(x\) dado define a regressão de \(Y\) em \(x\). A

linha tem inclinação \(\beta_1\) e intercepto \(\beta_0\) no eixo \(y\). A notação \(Y_i|x_i\) é a notação

convencional para um evento ou variável \(Y_i\) tendo alguma propriedade condicionada a um \(x_i\) especificado.

Para muitos fins de inferência, assume-se também que a distribuição condicional de \(Y_i | x_i\) é \(N(\beta_0 + \beta_1x_i, \sigma^2)\).

Um problema clássico de regressão é estimar \(\beta_0\), \(\beta_1\) e, às vezes, também \(\sigma^2\) dado um conjunto

de \(n\) observações emparelhadas \((x_1, y_1), (x_2, y_2),\cdots ,(x_n, y_n)\) onde para um dado \(x_i\) o \(y_i\) é um valor

observado da variável aleatória \(Y_i\). Estas condições são válidas se cada um \((x_i, y_i)\) satisfizer

\begin{equation}

y_i \, = \, \beta_0 + \beta_1x_i + \epsilon_i,

\end{equation}

onde cada \(\epsilon_i\) é um valor não observado de uma variável aleatória \(N(0,\sigma^2)\) e os \(\epsilon_i\) são

independentes uns dos outros e também de \(x_i\). A estimativa de mínimos quadrados busca valores \(\widehat{\beta}_0\) e \(\widehat{\beta}_1\) que minimizem

\begin{equation}

S = \sum_{i=1}^n \big( y_i-\beta_0-\beta_ix_i\big)^2\cdot

\end{equation}

A linha reta \(y=\widehat{\beta}_0+\widehat{\beta}_1x\) é chamada de regressão de mínimos quadrados de \(y\) em \(x\). Se, para

qualquer linha \(y=\beta_0+\beta_1x\), denotamos a coordenada \(y\) correspondente a \(x=x_i\) por \(\widehat{y}_i\), ou seja, \(\widehat{y}_i=\widehat{\beta}_0+\widehat{\beta}_1x_i\)

então as diferenças entre os valores observados e previstos, isto é, \(\widehat{\epsilon}_i=y_i-\widehat{y}_i\), \(i=1,2,\cdots,n\)

são chamados os resíduos absolutos com relação a essa linha.

Com os pressupostos acima da regressão clássica por mínimos quadrados é feita uma generalização de testes

clássicos para comparação de médias de tratamento. Em particular, um teste de \(H_0: \, \beta_1=0\) equivale a um teste

de igualdade de um conjunto de médias. Isso decorre de considerarmos os \(x_i\) como indicadores ou rótulos anexados às amostras.

Se houver \(n\) observações emparelhadas \((x_i, y_i)\), cada \(y_i\) correspondente a um \(x_i\) particular pode ser encarado como um

valor observado a partir da amostra marcada por esse \(x_i\). O número total de amostras \(m\) pode ser qualquer número entre 2 e \(n\)

e o número de observações \(n_j\), na amostra \(j\), \(j = 1, 2,\cdots, m\) estão sujeitos à restrição

\(n_1 + n_2 +\cdots + n_m = n\). Em particular, se não houver dois \(x_i\) iguais, existem \(n\) amostras, cada uma de uma observação

e, no outro extremo, se houver apenas duas \(x_i\) distintas, há duas amostras com número observações \(n_1\) e \(n_2 = n-n_1\),

respectivamente. Suponha que neste último caso marcamos a primeira amostra por \(x = 0\) e a segunda categoria por \(x = 1\) e os primeiros valores

de amostra são

\begin{equation}

y_{11}, y_{12}, \cdots,y_{1n_1}

\end{equation}

com média \(\mu_0\) e os valores da segunda amostra sejam

\begin{equation}

y_{21}, y_{22}, \cdots,y_{2n_2}

\end{equation}

com média \(\mu_1\). Pode então ser mostrado que \(\widehat{\beta}_1 = \mu_1 - \mu_0\), a diferença de média amostral

utilizada no teste \(t\) para a igualdade das médias dos tratamentos. Assim, o teste de igualdade de médias é neste caso

idêntico ao teste \(H_0 \, : \, \beta_1 = 0\). No caso mais geral de \(m\) amostras, um teste para \(\beta_1 = 0\) é um teste para a

identidade de todas as \(m\) médias populacionais.

É bem conhecido que para o modelo clássico de mínimos quadrados o estimador de \(\beta_1\) não depende do estimador de \(\beta_0\),

mas o de \(\beta_0\) depende daquele de \(\beta_1\) através de \(\widehat{\beta}_1\), já que \(\widehat{\beta}_0 = \overline{y} - \widehat{\beta}_1\overline{x}\).

A partir dessa expressão para \(\widehat{\beta}_0\) é facilmente visto que a equação ajustada pode ser escrita sem

referência ao intercepto na forma

\begin{equation}

y \, = \, \overline{y}-\widehat{\beta}_1(x-\overline{x}),

\end{equation}

implicando que a linha passa pelo ponto \((\overline{x},\overline{y})\).

Uma interpretação gráfica disso é que a inclinação da linha ajustada é inalterada por uma mudança

de origem. Em particular, se mudarmos a origem para a média bivariada \((\overline{x},\overline{y})\) e escrevermos \(\widetilde{x}= x - \overline{x}\),

\(\widetilde{y} = y - \overline{y}\) a equação acima se torna

\begin{equation}

\widetilde{y} \, = \, \widehat{\beta}_1 \widetilde{x}

\end{equation}

e, então

\begin{equation}

\widehat{\beta}_1 \, = \, \frac{\displaystyle\sum_{1=1}^n \widetilde{x}_i\widetilde{y}_i}{\displaystyle\sum_{i=1}^n \widetilde{x}_i^2}\cdot

\end{equation}

A expressão acima ainda é válida se apenas mudarmos a origem para a média dos \(x_i\) e usarmos o \(y_i\) original.

Foi apontado que o coeficiente de correlação de Pearson permanece inalterado por transformações lineares de \((x, y)\)

da forma \(x'= (x - k)/s\) e \(y' = (y - m)/t\) onde \(s\), \(t\) ambos são positivos. Acabamos de ver que, em regressão, embora

a estimativa de \(\beta_0\) seja afetada por uma mudança na origem, a de \(\beta_1\) não é, isto é, transformações

da forma \(x'= (x - k)\), \(y' = (y - m)\) não afetam a estimativa de \(\beta_1\). Entretanto, é fácil estabelecer que a

transformação \(x'= (x - k)/s\) e \(y' = (y - m)/t\) altera tanto o valor verdadeiro de \(\beta_1\) quanto sua estimativa de

mínimos quadrados pelo mesmo fator de escala \(s/t\), alterando \(\beta_1\) para \(\beta_1'= s\beta_1/t\).

No entanto, faremos uso de outra propriedade do coeficiente de correlação de Pearson em testes permutacionais, ou seja, porque

todas as outras quantidades na expressão da estimativa do coeficiente de correlação de Pearson permanecem constantes

sob permutações, podemos basear testes de permutação na estatística \(T = \sum_i x_iy_i\) no caso do

coeficiente de Pearson como alternativa ao uso do coeficiente de correlação amostral \(r\). Uma propriedade correspondente

é transferida para o coeficiente de Spearman com postos substituindo os \(x_i\), \(y_i\).

Descartando a suposição de normalidade para o \(Y_i\), fazer inferências sobre \(\beta_0\) e \(\beta_1\) são difíceis,

então consideramos primeiro a estimação apenas de \(\beta_1\). O problema reduz-se então a fazer inferências

sobre diferenças em medianas ou médias amostrais marcadas pelos diferentes \(x_i\). Para qualquer \(Y_i,Y_j\) independentes, associados

com \(x_i,x_j\) distintos, descartamos as suposições de normalidade nas distribuições condicionais de \(Y | x\) e

assumimos agora apenas que para qualquer \(x_i, x_j\) elas têm distribuições \(F_i (Y_i | x_i)\), \(F_j (Y_j | x_j)\) que

diferem apenas na sua medida de centralidade que será tomada em geral como a mediana, mas que coincidirá com a média das

distribuições condicionais que são assumidas simétricas, desde que a média exista. Para o modelo de regressão

linear, a mediana de \(F_i(Y_i|x_i)\) é \(\mbox{Mediana}(Y_i|x_i)=\beta_0+\beta_1 x_i\) e aquela de \(F_j(Y_j|x_j)\) é

\(\mbox{Mediana}(Y_j|x_j)=\beta_0+\beta_1 x_j\), sendo estes os análogos da estimativa do coeficiente de correlação e a

diferença entre as medianas é claramente

\begin{equation}

\mbox{Mediana}(Y_j-Y_i|x_i,x_j)=\beta_1 (x_j-x_i)\cdot

\end{equation}

Assumindo que as diferenças entre as distribuições estão confinadas a uma diferença mediana implica que,

para todo \(i\)

\begin{equation}

D_i(\beta_1) = Y_i-\beta_1x_i,

\end{equation}

são distribuídas de forma idêntica e independente com mediana \(\beta_0\). Como os \(D_i\) são, portanto, independentes

do \(x_i\), segue-se que eles não são correlacionados com o \(x_i\). Como apontamos, o \(x_i\) pode ser alterado pela adição

ou subtração de uma constante sem afetar a inclinação ou sua estimativa. Em particular, ele simplificará a álgebra

se ajustarmos o \(x_i\) adicionando uma constante apropriada para fazer \(\sum_i x_i = 0\), o que, em termos gráficos, implica mudar a origem

para um ponto no eixo \(x\) correspondente à média \(\overline{x}\). Escrevendo \(\widehat{D}_i = y_i - \beta x_i\) um teste intuitivamente

razoável da hipótese \(H_0 \, : \, \beta_1 = \beta\) contra uma alternativa de um ou dois lados é um teste para a correlação

zero entre o \(x_i\) e o \(\widehat{D}_i\), pois sabemos que se \(H_0\) é válido então \(D_i(\beta)\) não é correlacionado

com o \(x_i\) e os \(\widehat{D}_i\) são valores observados da variável \(D_i(\beta)\). Se o teste mais apropriado é baseado em Pearson,

Spearman, Kendall ou algum outro coeficiente dependerá de quais suposições sejam feitas sobre as características da

distribuição \(F(Y|x)\), por exemplo, cauda longa, simétrica ou assimétrica, etc.. Nós chamamos os \(\widehat{D}_i\) de resíduos

por conveniência, mas este é um uso não ortodoxo do termo que mais convencionalmente se refere ao

\(\widehat{\epsilon}_i = y_i - \alpha - \beta x_i\) onde \(\alpha\) é algum valor hipotético de \(\beta_0\). Uma estatística apropriada

baseada no coeficiente de Pearson para o teste de correlação zero é

\begin{equation}

T(\beta) \, = \, \sum_{i=1}^n x_i\widehat{D}_i \, = \, \sum_{i=1}^n x_i (y_i - \beta x_i)\cdot

\end{equation}

Devemos lembrar que se tivermos medições em duas variáveis para uma amostra de \(n\) indivíduos, estas observações

emparelhadas podem ser escritas como \((x_1, y_1), (x_2, y_2),\cdots , (x_n, y_n)\). O coeficiente de correlação amostral de produto de momentos

de Pearson \(r\), é definido como

\begin{equation}

r \, = \, \frac{\sum_i\Big( (x_i-\overline{x})(y_i - \overline{y})\Big)}{\sqrt{\sum_i (x_i-\overline{x})^2\sum_i(y_i-\overline{y})^2}},

\end{equation}

que, para fins computacionais, é geralmente reordenada e escrita como

\begin{equation}

r \, = \, \frac{C_{xy}}{\sqrt{C_{xx}C_{yy}}},

\end{equation}

sendo \(C_{xy}=\sum_i x_iy_i-(\sum_i x_i)(\sum_i y_i)/n\), \(C_{xx}=\sum_i x_i^2-(\sum_i x_i)^2/n\) e \(C_{yy}=\sum_i y_i^2-(\sum_i y_i)^2/n\).

Voltando ao nosso desenvolvimento. Observemos que, para estimar \(\beta\), um procedimento de estimação intuitivamente razoável

é resolver para \(\beta\) a equação

\begin{equation}

T(\beta) \, - \, \sum_{i=1}^n x_i \sum_{i=1}^n \widehat{D}_i/n \, = \, 0\cdot

\end{equation}

Isso segue da forma de \(C_{xy}\), já que equalizar \(C_{xy}\) a zero garante um valor zero para o coeficiente de correlação amostral,

uma vez que torna o numerador do coeficiente de correlação amostral de Pearson zero. Lembrando que podemos ajustar o \(x_i\) para ter

a média zero, ou seja, de modo que \(\sum_i x_i = 0\) sem afetar nossa estimativa de \(\beta\), assumimos que isso foi feito para que

a equação acima simplifique para

\begin{equation}

T(\beta) \, = \, \sum_{i=1}^n x_i( y_i - \beta x_i) \, = \, 0,

\end{equation}

com solução \(\widehat{\beta}=(\sum_i x_i y_i)/(\sum_i x_i^2)\).

Não fizemos suposições sobre a distribuição do \(D_i\) exceto que eles são idênticos para todos os \(i\),

de modo que, para o teste de hipótese, um teste de permutação para o coeficiente de correlação de Pearson ser zero

com base nos valores amostrais \((x_i, \widehat{D}_i)\) é apropriado. Como indicamos em outros casos, uma dificuldade com inferências baseadas

em dados brutos usando um teste de permutação é que os resultados tendem a ser similares àqueles baseados na teoria equivalente,

assumindo normalidade mesmo quando a suposição de normalidade é claramente violada. Em outras palavras, o método não

tem robustez. Melhores procedimentos para lidar com dados são geralmente fornecidos por procedimentos de estimação baseados em

classificação.

Vejamos como fazer inferências baseadas no coeficiente \(\tau_K\) de Kendall, sabemos que \(\tau_K\) depende apenas da ordem das observações

e não da magnitude das diferenças entre os valores dos dados. Além disso, não há vantagem em ajustar o \(x_i\) para

terem média zero. Simplifica a apresentação sem perda de generalidade se, quando os \(x_i\) são todos diferentes, assumimos

que \(x_1 < x_2 \cdots < x_n\).

A estatística usada para inferência sobre \(\beta\) é

\begin{equation}

T_t(\beta) \, = \, \sum_i \mbox{sgn}\big( \widehat{D}_{ij}(\beta)\big),

\end{equation}

onde

\begin{equation}

\begin{array}{rcl}

\widehat{D}_{ij}(\beta) & = & (y_j - \widehat{\beta}_0 - \widehat{\beta} x_j) - (y_i - \widehat{\beta}_0 - \widehat{\beta} x_i)

\, = \, (y_j - \widehat{\beta} x_j) - (y_i - \widehat{\beta} x_i) \\

& = & \widehat{D}_{j} - \widehat{D}_{i} \, = \, (y_j - y_i) - \widehat{\beta}(x_j - x_i)

\end{array}

\end{equation}

e e soma dos sinais dos \(\widehat{D}_{ij}\) é sobre todo \(i=1,2,\cdots,n-1\) e \(j> i\). Como os \(x_i\) são todos

diferentes e em ordem ascendente é claro que \(T_t(\beta)\) é o numerador na expressão da estatística de

teste para verificar nulidade do coeficiente \(\tau_K\) composto dos números de concordâncias menos o número de

discordâncias nos pares de dados \((x_i,\widehat{D}_i)\).

O uso de uma estatística equivalente a \(T_t(\beta)\) foi proposto pela primeira vez por Theil (1950) e o procedimento é amplamente

conhecido como o método de Theil. Sen (1968) destacou a relação com o coeficiente \(\tau_K\) de Kendall, então

nos referimos a ele como o método Theil-Kendall ou estimador Theil-Sen.

Claramente \(T_t(\beta)\) é uma função linear do estimador amostral de \(\tau_K\) e um estimador de pontual

apropriado de \(\beta\) é obtido ajustando-se \(T_t(\beta) = 0\). Como os \(x_i\) estão em ordem ascendente é

fácil ver que \(T_t(\beta)\) não é alterada se substituirmos \(\widehat{D}_{ij}(\beta)\) por \(\widehat{B}_{ij} - \beta\)

onde, \(\widehat{B}_{ij} = (y_j - y_i)/(x_j - x_i)\). Claramente, então, \(T_t(\beta) = 0\), se escolhermos \(\beta = mediana(\widehat{B}_{ij})\),

então o número de positivos e o número de \(\widehat{D}_{ij}\) negativos serão iguais.

Como foi o caso de \(T_s(\beta)\), percebemos que apenas \(T_t(\beta)\) muda de valor quando \(\beta\) passa por um valor de \(\widehat{B}_{ij}\)

e como a estatística é o numerador do coeficiente \(\tau_K\) de Kendall, segue-se que se todos os \(\widehat{B}_{ij}\) são

distintos quando \(\beta\) aumenta de \(-\infty\) para \(\infty\), \(T_t(\beta)\) é uma função degrau decrescente por passos

de 2 desde ½\( n(n-1)\) para -½\(n(n - 1)\). Claramente a divisão de \(T_t(\beta)\) por ½\( n(n-1)\) leva ao \(t_K\)

de Kendall, que pode ser usado como uma estatística equivalente. Se os \(\widehat{D}_{ij}\) não forem todos distintos, alguns

dos passos serão múltiplos de 2. Em particular, se um \(\widehat{D}_{ij}\) ocorre \(r\) vezes, ele induz um degrau de altura \(2r\).

O valor de \(T_t(\beta)\) em qualquer \(\widehat{D}_{ij}\) pode ser considerado como a m&eacudia;dia dos valores imediatamente acima e abaixo

daquele \(\widehat{D}_{ij}\).

Testes de hipóteses sobre \(\beta\) são diretos usando ou o \(t_K\) de Kendall ou o equivalente \(T_t(\beta)\) como a estatística de

teste e se sabemos a distribuição exata do coeficiente de Kendall amostral quando \(\tau_K = 0\), um intervalo de confiança

para \(\beta\) pode ser obtido. Os procedimentos estão ilustrados no Exemplo a seguir.

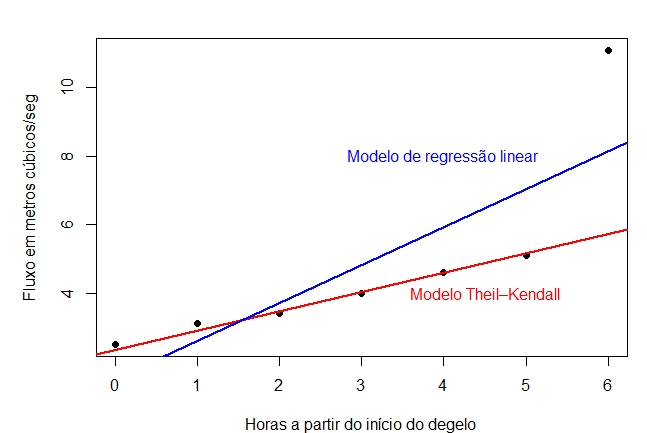

Exemplo IV.2. O fluxo de água em metros cúbicos por segundo \(y\), em um ponto fixo de um córrego da

montanha, é registrado em intervalos de uma hora \(x\) após um degelo de neve começando no tempo \(x = 0\).

| Horas a partir do início do degelo \(x\) | | 0 | | 1 | | 2 | | 3 | | 4 | | 5 |

| 6 | |

|

| Fluxo em metros cúbicos/seg \(y\) | | 2.5 | | 3.1 | | 3.4 | | 4.0 | | 4.6 |

| 5.1 | | 11.1 | |

Durante os degelos anteriores, tem havido frequentemente uma relação quase linear entre o tempo e o fluxo. Use o método de Theil-Kendall para:

- (i) testar a hipótese \(H_0 : \beta_1 = 1\) contra a alternativa \(H_1: \beta_1\neq 1\);

- (ii) obter uma estimativa pontual de \(\beta_1\) e um intervalo de confiança que dê pelo menos 95 por cento de cobertura.

Primeiro vamos ajustar o modelo de regressão de Theil-Kendall ou Theil-Sen, para isso utilizamos a função mblm no

pacote homônimo.

> library(mblm)

> horas = c(0,1,2,3,4,5,6)

> fluxo = c(2.5,3.1,3.4,4,4.6,5.1,11.1)

> ajuste0 = mblm(fluxo ~ horas, repeated = FALSE)

> ajuste1 = lm(fluxo ~ horas)

> summary(ajuste0)

Call:

mblm(formula = fluxo ~ horas, repeated = FALSE)

Residuals:

1 2 3 4 5 6 7

0.16667 0.20000 -0.06667 -0.03333 0.00000 -0.06667 5.36667

Coefficients:

Estimate MAD V value Pr(>|V|)

(Intercept) 2.33333 0.09884 28 0.0156 *

horas 0.56667 0.09884 231 6.39e-05 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.403 on 5 degrees of freedom

> par(mfrow = c(1,1), mar = c(4, 5, 2, 1), pch = 19)

> plot(fluxo ~ horas, pch = 19, xlab = "Horas a partir do início do degelo",

ylab = "Fluxo em metros cúbicos/seg")

> abline(ajuste0, lty = 1, lwd = 2, col = "red")

> text(4.5,4, "Modelo Theil–Kendall", col = "red")

> abline(ajuste1, lty = 1, lwd = 2, col = "blue")

> text(4,8, "Modelo de regressão linear", col = "blue")

No gráfico a seguir mostramos o comportamento do modelo de regressão linear assim como do modelo não paramémetrico

de Theil-Kendall ou Theil-Sen.

A regressão de Kendall-Theil é uma abordagem completamente não-paramétrica à regressão linear, onde existe

uma variável independente e uma variável dependente. É robusto para outliers na variável dependente, como podemos perceber.

Ele simplesmente calcula todas as linhas entre cada par de pontos e usa a mediana das inclinações dessas linhas. O método produz

um declive e um intercepto para a linha de ajuste, assim como um p-valor para a inclinação também pode ser determinado. Normalmente,

nenhuma medida análoga ao \(R^2\) é relatada. Na Seção IV.2.1 Avaliando a qualidade do ajuste, estudaremos uma forma alternativa

de escrever \(R^2\) que poderemos utilizar nesta situação.

Para testar a hipótese em (i), observemos que inspeção mostra que a estimativa pontual de \(\beta_1\), ou seja, \(\mbox{mediana}(\widehat{B}_{ij})\)

é 0.567, porque há dez maiores e dez menores \(\widehat{B}_{ij}\).

> ajuste0$slopes

[1] 0.6000000 0.4500000 0.5000000 0.5250000 0.5200000 1.4333333 0.3000000 0.4500000

[9] 0.5000000 0.5000000 1.6000000 0.6000000 0.6000000 0.5666667 1.9250000 0.6000000

[17] 0.5500000 2.3666667 0.5000000 3.2500000 6.0000000

> median(ajuste0$slopes)

[1] 0.5666667

Para testar a hipótese \(\beta_1 = 1\) subtraímos \(\beta_1 = 1\) de cada \(\widehat{B}_{ij}\)

> ajuste0$slopes-1

[1] -0.4000000 -0.5500000 -0.5000000 -0.4750000 -0.4800000 0.4333333 -0.7000000 -0.5500000

[9] -0.5000000 -0.5000000 0.6000000 -0.4000000 -0.4000000 -0.4333333 0.9250000 -0.4000000

[17] -0.4500000 1.3666667 -0.5000000 2.2500000 5.0000000

e encontramos que isto implica 15 discordâncias ou valores negativos e 6 concordâncias, onde

\begin{equation}

T_t(1) = 6 - 15 = –9,

\end{equation}

e quando \(n = 7\), isto implica que, \(t_K = –9/21 = 0.4286\).

> library(SuppDists)

> 2*pKendall(abs(-9/21), N = 7, lower.tail = FALSE)

[1] 0.1361111

O pacote SuppDists incorpora ao R diversas distribuições suplementares, entre elas, a distribuição exata

do coeficiente de correlação \(\tau_K\) de Kendall. Utilizamos as linhas de comando acima para avaliarmos evidências a favor ou

contra \(H_0\). Correspondendo a este valor de \(t_K\) com \(N=7\), os sete pares de dados, o \(p-valor = 0.1361111\) é exatamente bilateral

de modo que não há evidência convincente contra \(H_0\).

Para obter um intervalo de confiança aproximado de 95 por cento para \(\beta_1\), devemos primeiro determinar um valor de \(|T_t|\) com cauda

o mais próxima possível, mas não superior a 0.025.

> qKendall(0.025, N = 7)*21

[1] -13

> qKendall(0.975, N = 7)*21

[1] 13

Para obter um intervalo de confiança aproximado de 95 por cento para \(\beta_1\), devemos primeiro determinar um valor de \(|T_t|\) com uma

cauda o mais próximo possível, mas não superior a 0.025. A distribuição exata quando \(n = 7\) dado pelo R indica

que para probabilidade na cauda de 0.025, \(T_t = 13\). Obtemos o intervalo

> n = 7

> denom = 0.5*n*(n-1)

> Tt = 13

> Tt/denom

[1] 0.6190476

> 1 - 0.6190476 + qnorm(0.975)*(13/21)/n

[1] 0.5542825

> 1 + Tt/denom + qnorm(0.975)*(13/21)/n

[1] 1.792378

ou (0.5542825,1.792378).

A estreita relação entre o \(\tau_K\) de Kendall e o \(T_t\) facilita o transporte de aproximações assintóticas

entre eles. Usando os resultados para \(\tau_K\) pode-se mostrar (Maritz, 1995) que

\begin{equation}

\mbox{E}(T_t) = 0 \qquad \mbox{ e que } \qquad \mbox{Var}(T_t) = \frac{n (n - 1) (2n + 5)}{18}\cdot

\end{equation}

Para grandes \(n\) a distribuição de \(Z = T_t / \sqrt{\mbox{Var}(T_t)}\)

é aproximadamente normal e inferências assintóticas podem então ser feitas da maneira usual. Mesmo para \(n = 7\),

a aproximação às vezes não é seriamente enganosa, mas recomenda-se cautela com uma amostra tão pequena.

A regressão de Kendall-Theil também chamada de regressão de Theil-Sen é uma robusta substituição não-paramétrica

da abordagem tradicional de mínimos quadrados ao modelo de regressão de linha reta \(Y = \beta_0 + \beta_1x + \epsilon\) e também

a alguns modelos de regressão linear mais complexos. Esta metodologia não exige normalidade dos erros aleatórios, sendo capaz

de fornecer estimativas dos parâmetros, testes de hipóteses lineares sobre os parâmetros, bem como intervalos de confiança

para os parâmetros. Ver, por exemplo, Hollander, M. et. all. (2014) para uma descrição mais detalhada do método.

Como observamos anteriormente, todos os estimadores não-paramétricos aqui considerados são suavizadores lineares. A

definição formal é a seguinte.

Definição IV.1. Um estimador \(\widehat{r}_n\) de \(r\) é um suavizador linear se, para cada \(x\), existe

um vetor \(\mathcal{l}(x)=(\mathcal{l}_1(x),\cdots,\mathcal{l}_n(x))^\top\) tal que

\begin{equation}

\widehat{r}_n(x) \, = \, \sum_{i=1}^n \mathcal{l}_i(x)Y_i\cdot

\end{equation}

Definindo o vetor de valores ajustados

\begin{equation}

\widehat{r}_n(x) \, = \, \big( \widehat{r}_n(x_1),\cdots,\widehat{r}_n(x_n)\big)^\top,

\end{equation}

segue-se então que

\begin{equation}

\widehat{r}_n(x) \, = \, LY,

\end{equation}

onde \(L\) é uma matriz \(n\times n\) cuja \(i\)-ésima linha é \(\mathcal{l}_i(x)^\top\), assim, \(L_{ij} = \mathcal{l}_j(x_i)\).

As entradas da \(i\)-ésima linha mostram os pesos dados a cada \(Y_i\) na formação da estimativa \(\widehat{r}_n(x_i)\).

Definição IV.2. A matriz \(L\) é chamada matriz de suavização. A \(i\)-ésima

linha de \(L\) é chamada de kernel efetivo para estimar \(r(x_i)\). Definimos os graus de liberdade efetivos como

\begin{equation}

\nu \, = \, \mbox{tr}(L)\cdot

\end{equation}

O leitor não deve confundir suavizadores lineares com regressão linear, em que se assume que a função de

regressão \(r(x)\) é linear. Devemos observar que os pesos em todos os suavizadores que usaremos terão a propriedade

que, para todo \(x\), \(\sum_{i=1}^n \mathcal{l}_i(x) = 1\). Isto implica que o suavizador preserva curvas constantes, portanto, se

\(Y_i = c\) para todo \(i\), então \(\widehat{r}_n(x) = c\).

Exemplo IV.3. (Regressograma) Suponhamos que \(a\leq x_i\leq b\), para \(i=1,2,\cdots,n\). Vamos dividir o intervalo \((a,b)\) em \(m\) caixas

igualmente espaçadas denotadas por \(B_1,B_2,\cdots,B_m\). Definamos \(\widehat{r}_n(x)\) por

\begin{equation}

\widehat{r}_n(x) \, = \, \frac{1}{n_j} \sum_{\{ \, i \, : \, x\in B_i \, \}}Y_i, \qquad \forall x\in B_j,

\end{equation}

sendo que \(n_j\) é o número de pontos em \(B_j\). Em outras palavras, a estimativa de \(\widehat{r}_n\) é uma função

de passo obtida pela média do \(Y_i\) sobre cada caixa. Essa estimativa é chamada de

regressograma. Um exemplo

é apresentado nas Figuras abaixo. Para \(x\in B_j\) definamos \(\mathcal{l}_i(x) = 1/n_j\) se \(x_i\in B_j\) e \(\mathcal{l}_i(x)=0\)

caso contrário. Assim, \(\widehat{r}_n(x)=\sum_{i=1}^n Y_i\mathcal{l}_i(x)\). O vetor de pesos \(\mathcal{l}(x)\) se parece com isso:

\begin{equation}

\mathcal{l}(x)^\top \, = \, \Big( 0,0,\cdots,0,\frac{1}{n_j},\cdots,\frac{1}{n_j},0,\cdots,0\Big)\cdot

\end{equation}

Para ver como a matriz de suavização \(L\) se parece, suponha que \(n = 9\), \(m = 3\) e \(n_1 = n_2 = n_3 = 3\). Então

\begin{equation}

L \, = \, \frac{1}{3}\times \begin{pmatrix} 1 & 1 & 1 & 0 & 0 & 0 & 0 & 0 & 0 \\ 1 & 1 & 1 & 0 & 0 & 0 & 0 & 0 & 0 \\

1 & 1 & 1 & 0 & 0 & 0 & 0 & 0 & 0 \\ 0 & 0 & 0 & 1 & 1 & 1 & 0 & 0 & 0 \\ 0 & 0 & 0 & 1 & 1 & 1 & 0 & 0 & 0 \\

0 & 0 & 0 & 1 & 1 & 1 & 0 & 0 & 0 \\ 0 & 0 & 0 & 0 & 0 & 0 & 1 & 1 & 1 \\ 0 & 0 & 0 & 0 & 0 & 0 & 1 & 1 & 1 \\

0 & 0 & 0 & 0 & 0 & 0 & 1 & 1 & 1 \end{pmatrix}\cdot

\end{equation}

Em geral, é fácil ver que existem \(\nu = \mbox{tr}(L) = m\) graus de liberdade efetivos. A largura de banda \(h=(b-a)/m\) controla

a suavidade da estimativa e a matriz de alisamento \(L\) tem a forma.

|

|

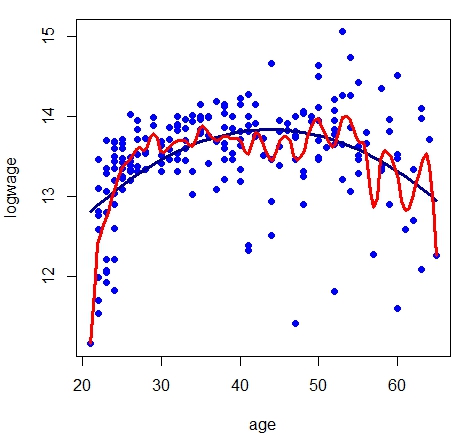

Vamos utilizar os dados do Exemplo IV.1 com os resultados do modelo de regressão linear. Para construir as figuras acima fizemos

alterações ao comando regressogram disponível no pacote de funções HoRM.

Como padrão a função regressogram devolve o gráfico de dispersão e a curva de

regressão não paramétrica estimada pelo suavizamento linear. Como mostramos nas linhas de comando a seguir.

> library(HoRM)

> regressogram(cps71$age, cps71$logwage, x.lab = "age", y.lab = "logwage",

nbins = 10, main = "Regressograma", show.bins = FALSE,

show.means = FALSE, show.lines = TRUE)

> regressogram(cps71$age, cps71$logwage, x.lab = "age", y.lab = "logwage",

nbins = 20, main = "Regressograma")

Com estes comandos obtemos duas figuras mostrando o ajuste de regressograma com \(m=10\) e \(m=20\) caixas, respectivamente. Isto foi obtido

modificando o valor da opção \(nbins\). Um problema é que gostariamos de apresentar conjuntamente com o regressograma o

ajuste do modelo de regressão paramétrico. Como isso não é possível modificamos apropriadamente a função

segundo nosso interesse, como mostramos a seguir.

> regressograma = function (x, y, nbins = 10) {

xy <- data.frame(x = x, y = y)

xy <- xy[order(xy$x), ]

z <- cut(xy$x, breaks = seq(min(xy$x), max(xy$x), length = nbins +

1), labels = 1:nbins, include.lowest = TRUE)

xyz <- data.frame(xy, z = z)

MEANS <- c(by(xyz$y, xyz$z, FUN = mean))

x.seq <- seq(min(x), max(x), length = nbins + 1)

midpts <- (x.seq[-1] + x.seq[-(nbins + 1)])/2

d2 <- data.frame(midpts = midpts, MEANS = MEANS)

return(d2)

}

> model.par.1 = regressograma(cps71$age, cps71$logwage, nbins = 10)

> model.par.2 = regressograma(cps71$age, cps71$logwage, nbins = 20)

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> lines(cps71$age, fitted.values(model.par), col="darkblue", lwd = 3)

> lines(model.par.1$midpts, model.par.1$MEANS, col = "red", lwd = 3)

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> lines(cps71$age, fitted.values(model.par), col="darkblue", lwd = 3)

> lines(model.par.2$midpts, model.par.2$MEANS, col = "red", lwd = 3)

Podemos perceber com este exemplo que o regressograma aproxima-se do modelo paramétrico, embora o regressograma sirva mais como

descrição dos dados e não como interpretação. O regressograma não é a única forma de

encontrarmos um suavizamento linear. Vejamos no seguinte exemplo uma outra forma de definirmos um destes modelos.

Exemplo IV.4. (Médias locais) Fixemos \(h> 0\) e definamos \(B_x = \{i \, : \, |x_i-x|\leq h\}\). Seja \(n_x\) o número de pontos em \(B_x\).

Para qualquer \(x\) para o qual \(n_x> 0\) definamos

\begin{equation}

\widehat{r}_n(x) \, = \, \frac{1}{n_x}\sum_{i\in B_x} Y_i\cdot

\end{equation}

Este é o estimador médio local de \(r(x)\), um caso especial do estimador kernel a ser discutido em breve. Nesse caso,

\(\widehat{r}_n(x) = \sum_{i=1}^n Y_i\mathcal{l}_i(x)\) onde \(\mathcal{l}_i(x) = 1 / n_x\) se \(|x_i - x |\leq h\) e \(\mathcal{l}_i(x) = 0\)

caso contrário. Como exemplo simples, suponha que \(n = 9\), \(x_i = i / 9\) e \(h = 1/9\). Então,

\begin{equation}

L \, = \, \begin{pmatrix} 1/2 & 1/2 & 0 & 0 & 0 & 0 & 0 & 0 & 0 \\ 1/3 & 1/3 & 1/3 & 0 & 0 & 0 & 0 & 0 & 0 \\

0 & 1/3 & 1/3 & 1/3 & 0 & 0 & 0 & 0 & 0 \\ 0 & 0 & 1/3 & 1/3 & 1/3 & 0 & 0 & 0 & 0 \\ 0 & 0 & 0 & 1/3 & 1/3 & 1/3 & 0 & 0 & 0 \\

0 & 0 & 0 & 0 & 1/3 & 1/3 & 1/3 & 0 & 0 \\ 0 & 0 & 0 & 0 & 0 & 1/3 & 1/3 & 1/3 & 0 \\ 0 & 0 & 0 & 0 & 0 & 0 & 1/3 & 1/3 & 1/3 \\

0 & 0 & 0 & 0 & 0 & 0 & 0 & 1/2 & 1/2 \end{pmatrix}\cdot

\end{equation}

Maiores detalhes ver o lvro de Fan & Gijbels (1996).

É desejável usar uma medida, livre de unidade, para mensurar a adequação de modelos de regressão não

paramétricos que seja comparável àquela usada para modelos de regressão paramétrica, a saber, \(R^2\). Note

que esta será uma medida dentro da amostra da qualidade de ajuste. Dadas as desvantagens conhecidas de computar \(R^2\) com base na

decomposição da soma dos quadrados, há uma definição e um método alternativos para calcular \(R^2\), que

pode ser usado diretamente para qualquer modelo, linear ou não linear.

Definição IV.3. Seja \(Y_i\) a resposta e \(\widehat{r}_n(x_i)\) a resposta estimada para a \(i\)-ésima

observação. Definimos \(R^2\) como segue:

\begin{equation}

R^2 \, = \, \frac{\displaystyle \Big( \sum_{i=1}^n (y_i-\overline{y})(\widehat{r}_n(x_i)-\overline{y})\Big)^2}

{\displaystyle \sum_{i=1}^n (y_i-\overline{y})^2 \sum_{i=1}^n (\widehat{r}_n(x_i)-\overline{y})^2},

\end{equation}

onde \(y_1,\cdots,y_n\) são as observações da resposta e \(\overline{y}\) a estimativa da média.

Esta medida estará sempre no intervalo \([0,1]\) com o valor 1 denotando um ajuste perfeito aos dados da amostra e 0 denotando nenhum

poder preditivo acima daquele dado pela média incondicional da resposta. Pode ser demonstrado que este método de cálculo do \(R^2\)

é idêntico à medida padrão computada como \(\sum_{i=1}^n (\widehat{\mu}_i-\overline{y})^2/\sum_{i=1}^n (y_i-\overline{y})^2\)

quando o modelo é linear, obtido por mínimos quadrados e incluindo o termo do intercepto. Nesta expressão \(\widehat{\mu}=X\widehat{\beta}\)

é o vetor de estimativas do preditor linear.

Esta medida útil permitirá a comparação direta entre a adequação da amostra e a qualificação

óbvia de que este não é, de forma alguma, um critério de seleção de modelos e sim simplesmente uma medida resumida que podemos relatar.

Devemos observar que em situações nas quais agrupamos informações, como é o caso do regressograma, não

é possível utilizarmos este coeficiente.

Os suavizadores que usaremos dependerão de algum parâmetro de suavização e precisaremos de alguma maneira de

escolher \(h\). Definamos o risco como o erro quadrático médio

\begin{equation}

R(h) \, = \, \mbox{E}\Big( \frac{1}{n}\sum_{i=1}^n \big( \widehat{r}_n(x_i)-r(x_i)\big)^2 \Big)\cdot

\end{equation}

Idealmente, gostaríamos de escolher \(h\) como aquele que minimizar \(R(h)\), mas \(R(h)\) depende da funç:ão desconhecida

\(r(x)\). Em vez disso, minimizaremos uma estimativa \(\widehat{R}(h)\) de \(R(h)\). Como primeiro palpite, podemos usar a média da

soma de quadrados dos resíduos, também chamadas de erro de treinamento

\begin{equation}

\frac{1}{n}\sum_{i=1}^n \big( Y_i-\widehat{r}_n(x_i)\big)^2

\end{equation}

para estimar \(R(h)\). Isto acaba por ser uma estimativa pobre de \(R(h)\): é tendenciosa para baixo e tipicamente leva a

subsuavizamento (sobreajuste). A razão é que estamos usando os dados duas vezes: para estimar a função e

estimar o risco. A estimativa de função é escolhida para fazer \(\sum_{i=1}^n \big( Y_i-\widehat{r}_n(x_i)\big)^2\)

pequeno, o que tenderá a subestimar o risco.

Estimaremos o risco usando validação cruzada, que é definida da seguinte forma.

Definição IV.4. O estimador de validação cruzada do risco é definido por

\begin{equation}

\widehat{R}(h) \, = \, \frac{1}{n}\sum_{i=1}^n \big( Y_i-\widehat{r}_{-i}(x_i)\big)^2,

\end{equation}

onde \(\widehat{r}_{-i}\) é o estimador obtido omitindo o \(i\)-ésimo par \((x_i,Y_i)\).

Como dito acima, esta definição está incompleta. Nós não dissemos o que queremos dizer precisamente por

\(\widehat{r}_{-i}\). Vamos definir

\begin{equation}

\widehat{r}_{-i}(x) \, = \, \sum_{j=1}^n Y_j\mathcal{l}_{j,(-i)}(x),

\end{equation}

onde

\begin{equation}

\mathcal{l}_{j,(-i)}(x) \, = \, \left\{ \begin{array}{cc} 0, & \mbox{ se } j = i \\

\frac{\displaystyle\mathcal{l}_j(x)}{\displaystyle\sum_{k\neq i} \mathcal{l}_k(x)}, & \mbox{ se } j\neq i \end{array}\right.\cdot

\end{equation}

Em outras palavras, definimos o peso em \(x_i\) para 0 e renormalizamos os outros pesos para somar um. Para todos os métodos a serem

considerados: regressão kernel, polinômios locais e suavização por splines, essa forma para \(\widehat{r}_{-i}\)

pode realmente ser derivada como uma propriedade do método, em vez de uma questão de definição. Mas é

mais simples tratar isso como uma definição.

A intuição da validação cruzada é a seguinte. Observe que

\begin{equation}

\begin{array}{rcl}

\mbox{E}\big( Y_i-\widehat{r}_{-i}(x_i)\big)^2 & = & \mbox{E}\big( Y_i-r(x_i)+r(x_i)-\widehat{r}_{-i}(x_i)\big)^2 \\

& = & \sigma^2 \, + \, \mbox{E}\big( r(x_i)-\widehat{r}_{-i}(x_i)\big)^2 \, \approx \, \sigma^2 \, + \,

\mbox{E}\big( r(x_i)-\widehat{r}_n(x_i)\big)^2,

\end{array}

\end{equation}

e, portanto,

\begin{equation}

\mbox{E}(\widehat{R}) \, \approx \, R \, + \, \sigma^2 \, = \, \mbox{risco preditivo}\cdot

\end{equation}

Assim, o escore de validação cruzada é uma estimativa quase imparcial do risco.

Parece que pode ser demorado avaliar \(\widehat{R}(h)\), já que aparentemente precisamos recomputar o estimador após abandonar

cada observação. Felizmente, existe uma fórmula de atalho para calcular \(\widehat{R}\) para suavizadores lineares e

apresentada no seguinte teorema.

Teorema IV.2.

Seja \(\widehat{r}_n\) um suavizador linear. Então, o estimador de validação cruzada do risco \(\widehat{R}(h)\)

pode ser escrito como

\begin{equation}

\widehat{R}(h) \, = \, \frac{1}{n}\sum_{i=1}^n \Big( \frac{Y_i-\widehat{r}_n(x_i)}{1-L_{ii}}\Big)^2,

\end{equation}

onde \(L_{ii}=\mathcal{l}_i(x_i)\) é o \(i\)-ésimo elemento da diagonal principal da matriz de suavização \(L\).

Demonstração.

Ver Fan and Gijbels (1996).▉

O parâmetro de suavização \(h\) pode ser escolhido minimizando \(\widehat{R}(h)\). É importante notar que não

podemos supor que \(\widehat{R}(h)\) sempre tenha um mínimo bem definido. Devemos sempre traçar \(\widehat{R}(h)\) como uma

função de \(h\). Embora interessante, não será desta maneira que encontraremos o valor estimado do parâmetro de

suavização.

Em vez de minimizar o escore de validação cruzada, uma alternativa é usar uma aproximação chamada validação

cruzada generalizada na qual cada \(L_{ii}\) na equação do Teorema IV.2 é substituída por sua média

\(\frac{1}{n}\sum_{i=1}^n L_{ii} = \nu/n\) onde \(\nu = \mbox{tr}(L)\) são os graus efetivos de liberdade. Assim, nós

minimizaríamos

\begin{equation}

GCV(h) \, = \, \frac{1}{n}\sum_{i=1}^n \frac{1}{n}\sum_{i=1}^n \Big( \frac{Y_i-\widehat{r}_n(x_i)}{1-\nu/n}\Big)^2 \cdot

\end{equation}

Geralmente, a largura de banda \(\widehat{h}\) que minimiza o escore de validação cruzada generalizada está próximo

da largura de banda que minimiza a validação cruzada.

Utilizando a aproximação \((1-x)^{-2} \approx 1+2x\) vemos que

\begin{equation}

GCV(h) \, \approx \, \frac{1}{n}\sum_{i=1}^n \big( Y_i-\widehat{r}_n(x_i)\big)^2 \, + \, \frac{2\nu\widehat{\sigma}^2}{n} \, = \, C_p,

\end{equation}

onde \(\widehat{\sigma}^2=n^{-1}\sum_{i=1}^n \big( Y_i-\widehat{r}_n(x_i)\big)^2\). A equação acima é conhecida como

a estatística \(C_p\) a qual foi originalmente proposta por Colin Mallows como critério para selecionar variáveis nos

modelos de regressão linear. Mais geralmente, muitos critérios comuns de seleção de largura de banda podem

ser escritos na forma

\begin{equation}

B(h) \, = \, \mathcal{D}(n,h)\times \frac{1}{n}\sum_{i=1}^n \big( Y_i-\widehat{r}_n(x_i)\big)^2,

\end{equation}

para diferentes escolhas de \(\mathcal{D}(n,h)\). Veja Härdle et al. (1988) para detalhes. Além disso, Härdle et al. (1988)

provou, sob condições adequadas, os seguintes fatos sobre o valor de \(\widehat{h}\) que minimiza \(B(h)\). Seja \(\widehat{h}_0\)

o valor de \(\widehat{h}\) que minimiza a perda \(L(\widehat{h}) = n^{-1}\sum_{i=1}^n \big(\widehat{r}_n(x_i)-r(x_i)\big)^2\), e seja \(h_0\)

risco mínimo. Então para todo \(\widehat{h}\), \(\widehat{h}_0\) e \(h_0\) tendem a 0 na taxa \(n^{−1/5}\). Além disso,

para certas constantes positivas \(C_1\), \(C_2\), \(\sigma_1\) e \(\sigma_2\), temos que

\begin{equation}

\begin{array}{cc}

n^{3/10}\big(\widehat{h}-\widehat{h}_0\big) \, \approx \, N(0,\sigma_1^2), & \qquad n\big(L(\widehat{h})-L(\widehat{h}_0)\big) \, \approx \, C_1\chi_1^2 \\

n^{3/10}\big(h_0-\widehat{h}_0\big) \, \approx \, N(0,\sigma_2^2), & \qquad n\big(L(h_0)-L(\widehat{h}_0)\big) \, \approx \, C_2\chi_1^2 \cdot

\end{array}

\end{equation}

Assim, a taxa relativa de convergência de \(\widehat{h}\) é

\begin{equation}

\frac{\widehat{h}-\widehat{h}_0}{\widehat{h}_0} \, = \, O_P\Big(\frac{n^{3/10}}{n^{1/5}} \Big) \, = \, O_P(n^{-1/10})\cdot

\end{equation}

Essa taxa lenta mostra que é difícil estimar a largura de banda. Essa taxa é intrínseca ao problema de

seleção de largura de banda, já que também é verdade que

\begin{equation}

\frac{\widehat{h}_0-h_0}{h_0} \, = \, O_P\Big(\frac{n^{3/10}}{n^{1/5}} \Big) \, = \, O_P(n^{-1/10})\cdot

\end{equation}

Agora nos voltamos para a regressão não paramétrica local. Suponha que \(x_i\in\mathbb{R}\) seja escalar e considere

o modelo de regressão no qual a variável resposta \(Y_i\) está relacionada com a covariável pela equação

\begin{equation}

Y_i \, = \, r(x_i) \, + \, \epsilon_i,

\end{equation}

onde \(\mbox{E}(\epsilon_i)=0\), \(i=1,2,\cdots,n\). Nesta seção, consideramos os estimadores de \(r(x)\) obtidos pela

média ponderada dos \(Y_i\), dando maior peso àqueles pontos próximos de \(x\). Começamos com o estimador de

regressão Kernel.

Definição IV.5.

Seja \(h>0\) um número positivo chamado a largura de banda. O estimador kernel Nadaraya–Watson é definido por

\begin{equation}

\widehat{r}_n(x) \, = \, \sum_{i=1}^n \mathcal{l}_i(x)Y_i,

\end{equation}

onde \(K\) é a função kernel e os pesos \(\mathcal{l}_i(x)\) são dados por

\begin{equation}

\mathcal{l}_i(x) \, = \, \frac{\displaystyle K\Big( \frac{x-x_i}{h}\Big)}{\displaystyle \sum_{j=1}^n K\Big( \frac{x-x_j}{h}\Big)}\cdot

\end{equation}

O estimador de média local no Exemplo IV.3 é um particular estimador Kernel Nadaraya–Watson. Segundo esta definição

para encontrarmos estes estimadores somente faltaria encontrar qual deve ser o valor da largura de banda \(h\), mas fixando-a temos completamente

definidos os pesos \(\mathcal{l}_i(x)\) e, portanto, o estimador \(\widehat{r}_n\).

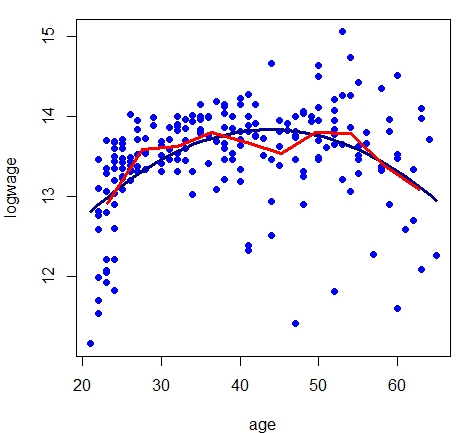

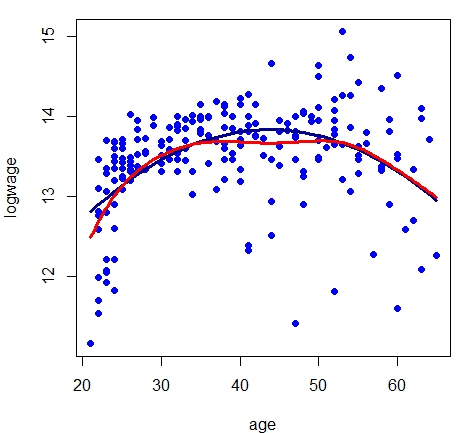

Exemplo IV.5. (Continuação do Exemplo IV.1)

Vamos utilizar novamente os dados deste exemplo para mostrar comparativamente a curva de regressão obtida pelo estimador kernel

Nadaraya–Watson com o resultado do modelo de regressão linear paramétrico. A largura de banda é \(h = 1.892157\),

valor obtido por validação cruzada.

|

> library(np)

> model.npar = npregbw(logwage ~ age, data = cps71, regtype = "lc")

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> lines(cps71$age, fitted.values(model.par), col="darkblue", lwd = 3)

> lines(cps71$age, predict(model.npar)$mean, col = "red", lwd = 3)

> summary(model.npar)

Regression Data (205 observations, 1 variable(s)):

Regression Type: Local-Constant

Bandwidth Selection Method: Least Squares Cross-Validation

Formula: logwage ~ age

Bandwidth Type: Fixed

Objective Function Value: 0.316055 (achieved on multistart 1)

Exp. Var. Name: age Bandwidth: 1.892157 Scale Factor: 0.4487742

Continuous Kernel Type: Second-Order Gaussian

No. Continuous Explanatory Vars.: 1

Estimation Time: 0.12 seconds

> predict(model.npar)$R2

[1] 0.3108675

> summary(model.par)$adj.r.squared

[1] 0.2231529

Observe que o \(R^2\) no caso paramétrico foi 0.2231529, aumentando um pouco no caso não paramétrico para \(0.3108675\).

A escolha do kernel não é muito importante. As estimativas obtidas usando kernels diferentes são geralmente

numericamente muito semelhantes. Esta observação é confirmada por cálculos teóricos que mostram que o

risco é muito insensível à escolha do kernel; veja Seção 6.2.3 de Scott (1992). Então mostramos

o resultado utilizando o kernel gaussiano, que é padrão do comando. Com esta observação vemos que especificar ou

não o kernel não é muito importante.

O que importa muito mais é a escolha da largura de banda \(h\), que controla a quantidade de suavização. Larguras de

banda pequenas fornecem estimativas muito aproximadas, enquanto larguras de banda maiores fornecem estimativas mais suaves. Em geral, vamos

deixar a largura de banda depender do tamanho da amostra, então às vezes escrevemos \(h_n\).

O teorema a seguir mostra como a largura de banda afeta o estimador. Para declarar estes resultados, precisamos fazer alguma suposição

sobre o comportamento de \(x_1,\cdots,x_n\) quando \(n\) aumenta. Para os propósitos do teorema, assumiremos que estes são escolhidos

aleatoriamente de alguma densidade \(f\).

Teorema IV.3.

O risco, usando perda de erro quadrada integrada, do estimador kernel Nadaraya-Watson é

\begin{equation}

\begin{array}{rcl}

R(\widehat{r}_n,r) & = & \displaystyle\frac{h_n^4}{4}\left(\int x^2K(x)\mbox{d}x \right)^2

\int \left(r''(x)+2r'(x)\frac{f'(x)}{f(x)} \right)^2 \mbox{d}x\\

& & \qquad \qquad \qquad \displaystyle + \frac{\displaystyle \sigma^2\int K^2(x)\mbox{d}x}{nh_n}\int \frac{1}{f(x)}\mbox{d}x

+ o(nh_n^{-1}) + o(h_n^4),

\end{array}

\end{equation}

quando \(h_n\to 0\) e \(nh_n\to \infty\).

Demonstração.

Ver Scott (1992).▉

O primeiro termo no Teorema IV.3 é o viés ao quadrado e o segundo termo é a variância. O que é especialmente

notável é a presença do termo

\begin{equation}

2r'(x)\frac{f'(x)}{f(x)}

\end{equation}

no viés. Chamamos esta expressão de viés de design, pois depende do design, ou seja, a distribuição dos

\(x_i\). Isso significa que o viés é sensível à posição dos \(x_i\). Além disso, pode-se

mostrar que os estimadores de kernel também possuem alta tendência perto dos limites. Isso é conhecido como viés

de limite. Veremos que podemos reduzir esses vieses usando um refinamento chamado regressão polinomial local.

Se diferenciarmos a expresão no Teorema IV.3 e definirmos o resultado igual a 0, veremos que a largura de banda ideal \(h_*\) é

\begin{equation}

h_* \, = \, \Big(\frac{1}{n}\Big)^{1/5}\left( \dfrac{\displaystyle \sigma^2\int K^2(x)\mbox{d}x \int \frac{1}{f(x)}\mbox{d}x}

{\displaystyle \left(\int x^2K(x)\mbox{d}x \right)^2 \int \left(r''(x)+2r'(x)\frac{f'(x)}{f(x)} \right)^2 \mbox{d}x}\right)^{1/5}\cdot

\end{equation}

Assim, \(h_*= O(n^{-1/5})\). Colocando \(h_*\) de volta na expresão do Teorema IV.3, vemos que o risco diminui na taxa \(O(n^{−4/5})\).

Na maioria dos modelos paramétricos, o risco do estimador de máxima verossimilhança diminui para 0 na taxa \(1/n\). A

taxa mais lenta \(n^{−4/5}\) é o preço de usar métodos não paramétricos. Na prática, não

podemos usar a largura de banda dada acima, já que \(h_*\) depende da função desconhecida \(r\). Em vez disso, usamos

a validação cruzada, conforme descrito no Teorema IV.2.

Os estimadores de kernel sofrem de viés de limite e viés de design. Esses problemas podem ser aliviados usando uma

generalização da regressão kernel chamada de regressão polinomial local.

Para motivar este estimador, primeiro considere escolher um estimador \(a = \widehat{r}_n(x)\) para minimizar as somas de quadrados

\(\sum_{i=1}^n (Y_i-a)^2\). A solução é a função constante \(\widehat{r}_n(x)=\overline{Y}\) que

obviamente não é um bom estimador de \(r(x)\). Agora defina a função de peso \(w_i(x)=K\big((x_i-x)/h\big)\)

e escolha um \(a = \widehat{r}_n(x)\) para minimizar as somas de quadrados ponderadas

\begin{equation}

\sum_{i=1}^n w_i(x)\big(Y_i-a\big)^2\cdot

\end{equation}

Do cálculo, vemos que a solução é

\begin{equation}

\widehat{r}_n(x) \, = \, \frac{\displaystyle\sum_{i=1}^n w_i(x)Y_i}{\displaystyle\sum_{i=1}^n w_i(x)},

\end{equation}

que é exatamente o estimador de regressão kernel. Isso nos dá uma interpretação interessante do estimador

kernel: é um estimador localmente constante, obtido a partir de mínimos quadrados ponderados localmente.

Isso sugere que podemos melhorar o estimador usando um polinômio local de grau \(p\) em vez de uma constante local. Seja \(x\) algum

valor fixo no qual queremos estimar \(r(x)\). Para valores \(u\) em uma vizinhança de \(x\), defina o polinômio

\begin{equation}

P_x(u;a) \, = \, a_0 \, + \, a_1(u-x) \, + \, \frac{a_2}{2!}(u-x)^2 \, + \, \cdots \, + \frac{a_p}{p!}(u-x)^p\cdot

\end{equation}

Podemos aproximar uma função de regressão suave \(r(u)\) em uma vizinhança do valor alvo \(x\) pelo polinômio:

\begin{equation}

r(u) \, = \, P_x(u;a)\cdot

\end{equation}

Estimamos \(a = (a_0,\cdots, a_p)^\top\) escolhendo \(\widehat{a} = (\widehat{a}_0,\cdots,\widehat{a}_p)^\top\) que minimize a soma de

quadrados ponderadas localmente

\begin{equation}

\sum_{i=1}^n w_i(x)\big( Y_i \, - \, P_x(X_i;a)\big)^2\cdot

\end{equation}

O estimador \(\widehat{a}\) depende do valor alvo \(x\), então escrevemos \(\widehat{a}(x) = (\widehat{a}_0(x),\cdots,\widehat{a}_p(x))^\top\)

se quisermos tornar essa dependência explícita. A estimativa local de \(r\) é

\begin{equation}

\widehat{r}_n(x) \, = \, P_x(u;\widehat{a})\cdot

\end{equation}

Em particular, no valor alvo \(u = x\) temos

\begin{equation}

\widehat{r}_n(x) \, = \, P_x(x;\widehat{a}) \, = \, \widehat{a}_0(x)\cdot

\end{equation}

Embora \(\widehat{r}_n(x)\) dependa apenas de \(\widehat{a}_0(x)\), isso não é equivalente a simplesmente ajustar uma

constante local.

Por exemplo, caso \(p=0\) retornamos ao estimador kernel. O caso especial em que \(p=1\) é chamado de regressão linear local

e esta é a versão que recomendamos como uma opção padrão. Como veremos, estimadores polinomiais locais

e, em particular, estimadores lineares locais possuem algumas propriedades notáveis como mostrado por Fan (1992) e Hastie e Loader (1993).

Muitos dos resultados que se seguem são desses documentos.

Para encontrar \(\widehat{a}(x)\), é útil re-expressar o problema em notação vetorial. Definamos

\begin{equation}

X_x \, = \, \begin{pmatrix} 1 & (x_1-x) & \cdots & \frac{(x_1-x)^p}{p!} \\ 1 & (x_2-x) & \cdots & \frac{(x_2-x)^p}{p!} \\

\vdots & \vdots & \ddots & \vdots \\ 1 & (x_n-x) & \cdots & \frac{(x_n-x)^p}{p!} \end{pmatrix}

\end{equation}

e seja \(W_x\) a matriz diagonal \(n\times n\) cujo componente \((i, i)\) é \(w_i(x)\). Podemos então reescrever a soma de

quadrados ponderadas localmente como

\begin{equation}

(Y-X_xa)^\top W_x(Y-X_xa)\cdot

\end{equation}

Minimizando esta expressão fornece-nos o estimador de mínimos quadrados ponderados

\begin{equation}

\widehat{a}(x) \, = \, (X_x^\top W_xX_x)^{-1}X_xW_xY\cdot

\end{equation}

Em particular, \(\widehat{r}_n(x) =\widehat{a}_0(x)\) é o produto interno da primeira linha de \((X_x^\top W_xX_x)^{-1}X_xW_xY\) com

\(Y\). Assim nós temos o seguinte teorema.

Teorema IV.4.

A estimativa de regressão polinomial local é

\begin{equation}

\widehat{r}_n(x) \, = \, \sum_{i=1}^n \mathcal{l}_i(x)Y_i,

\end{equation}

onde \(\mathcal{l}(x)^\top = (\mathcal{l}_1(x),\cdots,\mathcal{l}_n(x))\),

\begin{equation}

\mathcal{l}^\top \, = \, e_1^\top (X_x^\top W_xX_x)^{-1}X_x^\top W_x,

\end{equation}

\(e_1=(1,0,\cdots,0)^\top\) e \(X_x\) e \(W_x\) como definidos anteriormente. Este estimador têm por média

\begin{equation}

\mbox{E}\big( \widehat{r}_n(x)\big) \, = \, \sum_{i=1}^n \mathcal{l}_i(x)r(x_i)

\end{equation}

e variância

\begin{equation}

\mbox{Var}\big(\widehat{r}_n(x)\big) \, = \, \sigma^2\sum_{i=1}^n \mathcal{l}_i(x)^2 \, = \, \sigma^2||\mathcal{l}(x)||^2\cdot

\end{equation}

Demonstração.

Ver Scott (1992).▉

Mais uma vez, nossa estimativa é linear e podemos escolher a largura de banda por validação cruzada.

Exemplo IV.6. (Continuação do Exemplo IV.1)

Vamos utilizar novamente os dados deste exemplo assim como o resultado do modelo de regressão linear paramétrico para mostrar,

escolhendo diversos valores da largura de banda \(h\), a curva de regressão obtida estimativa da regressão polinomial local.

Os dois primeiros gráficos são baseados em pequenas larguras de banda: a esquerda \(h=0.5\) e a direita \(h=1.0\), para isto

utilizamos a opção \(bw\) no comando locpol (Local Polynomial estimation.) no pacote de funções

homônimo.

> library(locpol)

> model.npar01 = locpol(logwage ~ age, data = cps71, kernel = gaussK, bw = 0.5)

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> lines(cps71$age, fitted.values(model.par), col="darkblue", lwd = 3)

> lines(model.npar01$lpFit[,1], model.npar01$lpFit[,2], col = "red", lwd = 3)

> model.npar02 = locpol(logwage ~ age, data = cps71, kernel = gaussK, bw = 1.0)

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> lines(cps71$age, fitted.values(model.par), col="darkblue", lwd = 3)

> lines(model.npar02$lpFit[,1], model.npar02$lpFit[,2], col = "red", lwd = 3)

Agora essolhemos as larguras de banda \(h = 5.0\), no gráfico esquerdo, e \(\widehat{h} = 1.49995\) no gráfico direito. Este

valor obtido por validação cruzada. Observemos que, a medida que a largura de banda \(h\) aumenta, a função

estimada passa de áspera demais para suave demais.

|

|

> model.npar03 = locpol(logwage ~ age, data = cps71, kernel = gaussK, bw = 5.0)

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> lines(cps71$age, fitted.values(model.par), col="darkblue", lwd = 3)

> lines(model.npar03$lpFit[,1], model.npar03$lpFit[,2], col = "red", lwd = 3)

> h = regCVBwSelC(cps71$age, cps71$logwage, deg = 1, kernel = gaussK)

> h

[1] 1.49995

> model.npar04 = locpol(logwage ~ age, data = cps71, kernel = gaussK)

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> lines(cps71$age, fitted.values(model.par), col="darkblue", lwd = 3)

> lines(model.npar04$lpFit[,1], model.npar04$lpFit[,2], col = "red", lwd = 3)

Nos últimos gráficos o da esquerda é baseado numa grande largura de banda \(h=5.0\) e o ajuste é muito suave. O gráfico do canto

direito está correto, é aquele onde a largura de banda foi escolhida por validação cruzada. A função para

obtermos \(\widehat{h}\) é regCVBwSelC. Foi utilizada para mostrar o procedimento mas não é necessário

em situações práticas, é padrão, bastando não dizer nada como em model.npar04.

O gráfico esquerdo também mostra a presença de viés perto dos limites. Como veremos, esta é uma característica

geral da regressão kernel.

O teorema a seguir apresenta o comportamento amostral em amostras grandes do risco do estimador linear local e mostra por que a regressão

linear local é melhor que a regressão kernel.

Teorema IV.5.

Seja \(Y_i=r(X_i)+\sigma(X_i)\epsilon_i\), para \(i=1,\cdots,n\) e \(a\leq X_i \leq b\). Assumamos que \(X_1,\cdots,X_n\) seja uma

amostra aleatória com densidade \(f\) e que

- (i) \(f(x)>0\),

- (ii) \(f\), \(r''\) e \(\sigma^2\) sejam contínuos numa vizinhança de \(x\),

- (iii) \(h_n\to 0\) e \(nh_n\to \infty\).

Seja \(x \, \in \, (a,b)\). Dado \(X_1,\cdots,X_n\) temos o seguinte: o estimador linear local e o estimador kernel ambos têm

variância

\begin{equation}

\frac{\sigma^2(x)}{f(x)nh_n}\int K^2(u)\mbox{d}u \, + \, o_P\Big( \frac{1}{nh_n}\Big) \cdot

\end{equation}

O estimador de kernel Nadaraya - Watson tem viés

\begin{equation}

h_n^2\left( \frac{1}{2}r''(x) \, + \, \frac{r'(x)f'(x)}{f(x)} \right)\int u^2K(u)\mbox{d}u \, + \, o_P( h^2)

\end{equation}

enquanto que o estimador linear local tem um viés assintótico

\begin{equation}

h_n^2\frac{1}{2}r''(x) \int u^2K(u)\mbox{d}u \, + \, o_P( h^2)\cdot

\end{equation}

Demonstração.

Fan (1992) e Fan e Gijbels (1996).▉

Assim, o estimador linear local é livre de viés de projeto, é livre de \(f\). Nos pontos de fronteira \(a\) e \(b\), o estimador kernel de

Nadaraya-Watson tem um viés assintótico de ordem \(h_n\), enquanto o estimador linear local tem viés de ordem \(h_n^2\).

Nesse sentido, a estimativa linear local elimina o viés nos limites.

Sabemos que o procedimento mais adequado, dentre os vistos até agora, é o de polinômios locais. Dediquemos atenção

agora a um detalhe na escolha do parâmetro de alisamento \(h\) por validação cruzada. Dizemos que dentre os gráficos mostrados

no Exemplo IV.5, o último deles a direita é o correto e isso foi afirmado pelo fato de utilizarmos a validação cruzada

para encontrarmos a estimativa do parâmetro de alisamento. Mas, não é bem assim, a seleção por validação

cruzada é um pouco mais complexa, como veremos no próximo exemplo.

Exemplo IV.7.

Queremos entender a dependência entre a estimativa \(\widehat{h}\) da largura de banda e o intervalo onde procurar-la, também

queremos obter o valor do \(R^2\) na regressão local. Para isso vamos explorar mais dois detalhes do procedimento escolhido para

estimarmos a regressão polinomial local.

O gráfico à esquerda dedica-se a pesquisar a relação entre o intervalo onde procurar a largura de banda e o

valor da estimativa desta, ou seja, a estimativa de \(h\). Para isso definimos dois vetores do mesmo comprimento, sup e hn. No primeiro deles

indicaremos o extremo supererior dos intervalos onde procuraremos a estimativa da largura de banda, no segundo guardamos a estimativa da

largura de banda obtida.

> hn = sup = rep(0, 10)

> for(i in 1:10) {sup[i] = 1.5*i}

> for(i in 1:10){

hn[i] = regCVBwSelC(cps71$age, cps71$logwage, deg = 1,

kernel = gaussK, interval = c(0,sup[i]))

}

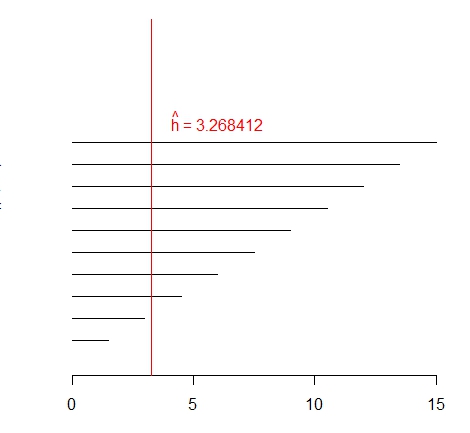

Mostramos os valores escolhidos para os extremos dos intervalos e as estimativas de \(h\) encontradas.

> sup

[1] 1.5 3.0 4.5 6.0 7.5 9.0 10.5 12.0 13.5 15.0

> hn

[1] 1.499950 2.999952 3.268412 3.268412 3.268417 3.268412 3.268411 3.268422 3.268414

[10] 3.268419

Os comandos a seguir permitem-nos obter o gráfico acima a esquerda.

> par(mfrow = c(1,1), mar = c(3, 3, 1, 1))

> plot(seq(0,15), seq(0,15), col = "blue", pch=19, type = "n", axes = FALSE)

> segments(0,1,sup[1],1)

> axis(1)

> for(i in 1:10) segments(0,i,sup[i],i)

> abline(v=hn[3], col= "red")

> text(6,11,expression(paste(hat(h)," = 3.268412")), col="red")

Podemos perceber que, caso não especifiquemos o intervalo de busca, podemos obter uma estimativa de \(h\) que não seja a

correta. Conforme ampliamos o intervalo desta busca percebemos que os primeiros dois valores estimados correspondem ao limite superior, sendo

isto um indicativo que devemos modificar o extremo superior do intervalo de busca. Uma vez feito, encontramos o valor de \(\widehat{h}\) correto,

ou seja, não importa quão mais amplo seja o intervalo de busca que a estimativa encontrada não muda. Encontramos

então o polinômio local mais adequado à nossos dados.

> model.npar05 = locpol(logwage ~ age, data = cps71, kernel = gaussK, bw = hn[3],

xevalLen = length(cps71$age))

> par(mfrow = c(1,1), mar = c(4, 4, 1, 1))

> plot(logwage ~ age, data = cps71, col = "blue", pch=19)

> lines(cps71$age, fitted.values(model.par), col="darkblue", lwd = 3)

> lines(model.npar05$lpFit[,1], model.npar05$lpFit[,2], col = "red", lwd = 3)

Resolvemos o primeiro problema, como termos certeza de que o valor obtido de \(\widehat{h}\) seja o correto. Queremos agora encontrar o valor

do \(R^2\) nesta situação. Aconte que, por padrão, o comando locpol somente avalia em xevalLen = 100,

ou seja, avalia em no máximo 100 pontos a curva estimada. Isto caso sejam mais do que 100 os valores da variável regressora.

Em nosso exemplo temos um total de

> length(cps71$age)

[1] 205

pontos amostrais. Isso implica que seja necessário informar ao comando

locpol que queremos tantos pontos estimados

quantos pontos amostrais. Para isso utilizamos a opção

xevalLen = length(cps71$age) e, dessa forma, indicamos

que queremos tantas estimativas de \(\widehat{r}\) quantos dados amostrais. Podemos então avaliar na função

R2.

> R2 = function(Y,r){

media = mean(Y)

soma1 = sum((Y-media)^2)

soma2 = sum((r-media)^2)

soma0 = sum((Y-media)*(r-media))

R2 = (soma0^2)/(soma1*soma2)

return(R2)

}

> R2(cps71$logwage,model.npar05$lpFit[,2])

[1] 0.2623865

A função R2 foi criada por nás e tem por entrada os valores de resposta \(Y\) e de estimativas \(\widehat{r}\).

Por resultado temos que \(R^2=0.26\) é o valor do coeficiente de determinação para a regressão polinomial local,

valor ligeiramente superior àquele obtido com o modelo de regressão lineal.

Considere mais uma vez o modelo de regressão

\begin{equation}

Y_i \, = \, r(x_i) \, + \epsilon_i

\end{equation}

e suponha que estimamos \(r\) escolhendo \(\widehat{r}_n(x)\) que minimiza as somas de quadrados

\begin{equation}

\sum_{i=1}^n \big( Y_i - \widehat{r}_n(x_i)\big)^2\cdot

\end{equation}

A minimização de todas as funções lineares, isto é, das funções da forma \(\beta_0 + \beta_1 x\)

produz o estimador de mínimos quadrados. Minimizar todas as funções produz uma função que interpola

os dados. Anteriormente evitamos essas duas soluções extremas, substituindo as somas de quadrados por somas de quadrados

ponderadas localmente. Uma maneira alternativa de obter soluções entre esses extremos é minimizar as somas de quadrados penalizadas

\begin{equation}

M(\lambda) \, = \, \sum_{i=1}^n \big( Y_i - \widehat{r}_n(x_i)\big)^2 \, + \, \lambda J(r),

\end{equation}

onde \(J(r)\) é uma penalidade de aspereza. Adicionar um termo de penalidade ao critério que estamos otimizando é às

vezes chamado de regularização.

Vamos nos concentrar no caso especial

\begin{equation}

J(r) \, = \, \int \big(r''(x) \big)^2\mbox{d}x\cdot

\end{equation}

O parâmetro \(\lambda\) controla a troca entre o ajuste e a penalidade. Vamos denotar por \(\widehat{r}_n\) a função

que minimiza \(M(\lambda)\). Quando \(\lambda = 0\), a solução é a função de interpolação.

Quando \(\lambda \to \infty \), \(\widehat{r}_n\) converge para a linha de mínimos quadrados. O parâmetro \(\lambda\) controla

a quantidade de suavização. Como é a aparência do \(\widehat{r}_n\) para \(0 <\lambda <\infty\)? Para

responder a essa pergunta, precisamos definir splines.

Spline é um polinômio especial por partes, mais detalhes sobre splines podem ser encontrados em Wahba (1990). Os splines

mais utilizadas são splines cúbicos por partes.

Definição IV.6.

Seja \(\xi_1 <\xi_2 < \cdots <\xi_k\) um conjunto de pontos ordenados, chamados nodos, contidos em algum intervalo \((a, b)\).

Um spline cúbico é uma função contínua \(r\) tal que:

- (i) \(r\) é um polinômio cúbico sobre \((\xi_1,\xi_2),(\xi_2,\xi_3),\cdots\) e

- (ii) \(r\) tem primeira e segunda derivadas contínuas nos nós.

Geralmente mais, um spline de ordem \(m\) é um polinômio de grau \(m-1\) por partes com \(m-2\) derivadas contínuas nos

nós. Um spline que é linear além dos nós limítrofes é chamado de spline natural.

Splines cúbicos, ou seja, com \(m = 4\) são os splines mais comuns usados na prática. Eles surgem naturalmente na

estrutura de regressão penalizada, como mostra o seguinte teorema.

Teorema IV.6.

A função \(\widehat{r}_n(x)\) que minimiza

\begin{equation}

M(\lambda) \, = \, \sum_{i=1}^n \big( Y_i - \widehat{r}_n(x_i)\big)^2 \, + \, \lambda \int \big(r''(x) \big)^2\mbox{d}x

\end{equation}

é um spline cúbico natural com nós nos pontos de dados. O estimador \(\widehat{r}_n\) é chamado de spline

de suavização.

Demonstração.

Wahba (1990).▉

O teorema acima não fornece uma forma explícita para \(\widehat{r}_n\). Para fazer isso, vamos construir uma base para o

conjunto de splines.

Teorema IV.7.

Sejam \(\xi_1 <\xi_2 < \cdots <\xi_k\) nós contidos em um intervalo \((a,b)\). Definimos \(h_1(x)=1\), \(h_2(x)=x\),

\(h_3(x)=x^2\), \(h_4(x)=x^3\) e \(h_j(x)=(x-\xi_{j-4})^3_+\) para \(j=5,\cdots,k+4\). As funções \(\{h_1,\cdots,h_{k+4}\}\)

formam uma base para o conjunto de splines cúbicos nesses nós, chamada de base do poder truncado. Assim,

qualquer spline cúbico \(r(x)\) com esses nós pode ser escrito como

\begin{equation}

r(x) \, = \, \sum_{j=1}^{k+4} \beta_j h_j(x)\cdot

\end{equation}

Demonstração.

Wahba (1990).▉

Agora, introduzimos uma base diferente para o conjunto de splines naturais, chamada de base B-spline, que é particularmente

adequada para computação. Estes são definidos da seguinte maneira.

Seja \(\xi_0=a\) e \(\xi_{k+1}=b\). Definimos novos nós \(\tau_1,\cdots,\tau_m\) tais que

\begin{equation}

\tau_1 \leq \tau_2 \leq \tau_3 \leq \cdots \leq \tau_m \leq \xi_0,

\end{equation}

\(\tau_{j+m}=\xi_j\) para \(j=1,\cdots,k\) e

\begin{equation}

\xi_{k+1} \leq \tau_{k+m+1} \leq \cdots \leq \tau_{k+2m}\cdot

\end{equation}

A escolha dos nós extras é arbitrária; geralmente escolhemos \(\tau_1=\cdots=\tau_m=\xi_0\) e \(\xi_{k+1}=\tau_{k+m+1}=\cdots=\tau_{k+2m}\).

Definimos as funções na base recursivamente do seguinte modo. Primeiro definimos

\begin{equation}

B_{i,1}(x)=\left\{ \begin{array}{cc} 1, & \mbox{ caso } \tau_i\leq x < \tau_{i+1} \\

0, & \mbox{ caso contrário}\end{array}\right.,

\end{equation}

para \(i=1,2,\cdots,k+2m-1\). Em seguida, para \(r \leq m\) definimos

\begin{equation}

B_{i,r}(x) \, = \, \displaystyle \frac{x-\tau_i}{\tau_{i+r-1}-\tau_i}B_{i,r-1}(x) \, + \,

\frac{\tau_{i+r}-x}{\tau_{i+r}-\tau_{i+1}}B_{i+1,r-1}(x),

\end{equation}

para \(i = 1,\cdots,k + 2m−r\). Entende-se que, se o denominador é 0, a função é definida como 0.

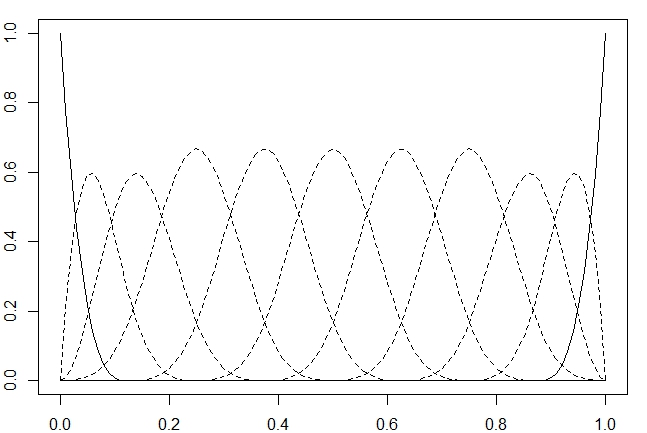

Base cúbica B-spline usando nove nós igualmente espaçados em (0,1).

Base cúbica B-spline usando nove nós igualmente espaçados em (0,1). |

O gráfico acima foi obtido pelos comandos a seguir.

> library(splines)

> x = seq(0,1, by = 0.01)

> curvas = bs(x, knots = seq(0,1,length.out = 9), degree = 3)

> par(mfrow = c(1,1), mar = c(2, 2, 1, 1))

> plot(seq(0,1,length.out = 101), curvas[,1], type = "l", ylim = c(0,1))

> for(i in 2:10) lines(seq(0,1,length.out = 101), curvas[,i], lty = 2)

> lines(seq(0,1,length.out = 101), curvas[,11], lty = 1)

Por padrão, os splines são cúbicos, ou seja, com \(m=4\) ou \(degree = 3\) não sendo necessário especificar.

Teorema IV.8.

As funções \(\{B_{i,4}, \, i = 1,\cdots, k + 4\}\) são uma base para o conjunto de splines cúbicos. Eles

são chamados de funções de base B-spline.

Demonstração.

Hastie et al. (2001).▉

A vantagem das funções de base B-spline é que elas possuem suporte compacto que torna possível acelerar os