Next: Aula Prática 12

Up: CE-057: Introdução aos modelos

Previous: Aula Prática 10

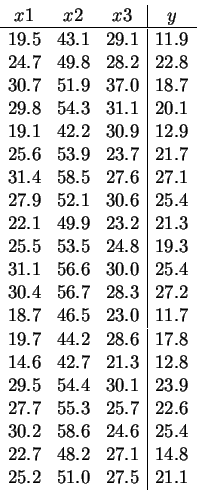

Considere o conjunto de dados abaixo com os quais pretende-se ajustar um modelo de regressão linear múltipla da forma

, onde

, onde  é vetor variáveis aleatórias normais, independentes e homocedásticas,

é vetor variáveis aleatórias normais, independentes e homocedásticas,

Clique para ver e/ou copiar a arquivo aula11dados.txt

com o conjunto de dados.

- Considerando os dados acima:

- Faça a análise de regressão, considerando um modelo de regressão linear múltipla;

- Encontre a matriz de correlação para as variáveis preditoras do modelo;

- Discuta sobre a correlação entre estas variáveis;

- Encontre a estimativa de

do modelo;

do modelo;

- Estime a matriz de variância e covariância de

;

;

- Faça a padronização das variáveis preditoras

e

da resposta

e

da resposta  ;

;

- Faça a análise de regressão com as variáveis transformadas;

- Obtenha os coeficientes de regressão das variáveis

originais a partir dos coeficientes da regressão com as

variáveis transformadas;

- Encontre a inversa da matriz de correlação entre as

variáveis preditoras (

)

)

- Encontre a estimativa de

no modelo transformado;

no modelo transformado;

- Estime a matriz de variância e covariância de

;

;

- Obtenha e interprete os VIF para cada variável preditora;

- Calcule o determinante de

não transformado. Qual seu valor? O que isso implica?

não transformado. Qual seu valor? O que isso implica?

- Escreva uma função que retorne os resultados relevantes calculados no exercício anterior.

Next: Aula Prática 12

Up: CE-057: Introdução aos modelos

Previous: Aula Prática 10

Paulo Justiniano Ribeiro Jr e Adilson dos Anjos