Capítulo 3 Métodos numéricos

Neste capítulo serão apresentados os principais métodos numéricos com aplicações importantes em ciência de dados. Vamos começar discutindo a solução de sistemas de equações não-lineares. Neste contexto surge um dos métodos numéricos mais famosos em aprendizagem de máquina: o método do gradiente descendente. Também será apresentado o método de Newton-Raphson, que é uma espécie de refinamento do gradiente descendente. Na sequência discutiremos métodos numéricos para a obtenção de aproximações para derivadas e integrais. Por fim, serão apresentados de forma breve os métodos de otimização linear e não-linear.

3.1 Sistemas de equações não-lineares

Na seção 2.3 discutimos a solução de sistemas de equações lineares. Nesta seção estendemos a discussão para sistemas de equações não-lineares. Vamos começar a discussão com apenas uma equação da forma \(f(x) = 0\), onde \(f(x)\) é alguma função não-linear de \(x\). Neste tipo de equação nem sempre é possível obter uma solução em forma fechada, ou seja, expressar a solução como uma simples equação envolvendo \(x\) como foi possível para equações lineares. Neste caso, a solução ou raiz é um valor numérico de \(x\) que satisfaz a equação de forma aproximada. A Figura 3.1 apresenta algumas situações possíveis quando resolvendo uma equação não-linear.

Figura 3.1: Situações que podem ocorrer quando resolvendo uma equação não-linear

Como ilustrado na Figura 3.1 a equação pode não ter solução, ou seja, a função nunca toca o eixo horizontal. Outra possibilidade é ter apenas uma solução ou mesmo ter várias soluções. Em geral, nas técnicas mais simples de ciência de dados, o modelo é construído de tal forma que seu treinamento ou estimação é o resultado da solução de um sistema de equações não-lineares. Além disso, tal sistema é construído para ter apenas uma solução. Porém, em técnicas mais avançadas como redes neurais e suas extensões como deep learning o sistema de equações não-lineares gerado apresenta diversas soluções. Neste livro será dado mais atenção a situações onde a equação tem apenas uma solução.

Como dito, existem diversas situações em que obter uma solução analítica não é possível. Por exemplo, a equação não-linear \(8 - 4.5(x - \sin(x)) = 0\) não tem solução analítica. Neste tipo de situação podemos recorrer a métodos numéricos para resolver a equação de forma aproximada. Métodos numéricos para resolver equações não-lineares são divididos em dois grupos: i) métodos de confinamento e ii) métodos abertos.

Nos métodos de confinamento primeiro identifica-se um intervalo que possui a solução, na sequência usando algum esquema numérico, o tamanho do intervalo é reduzido sucessivamente até que a precisão desejada seja atingida. A Figura 3.2 ilustra a ideia dos métodos de confinamento.

Figura 3.2: Ideia dos métodos de confinamento.

O objetivo é a cada passo diminuir a amplitude do intervalo que contém a solução até que o intervalo seja tão pequeno quanto necessário dado um certo nível de precisão. Diferentes estratégias para reduzir o tamanho do intervalo dão origem aos diferentes métodos numéricos. Neste livro nós vamos apresentar os métodos da bisseção e regula-falsi.

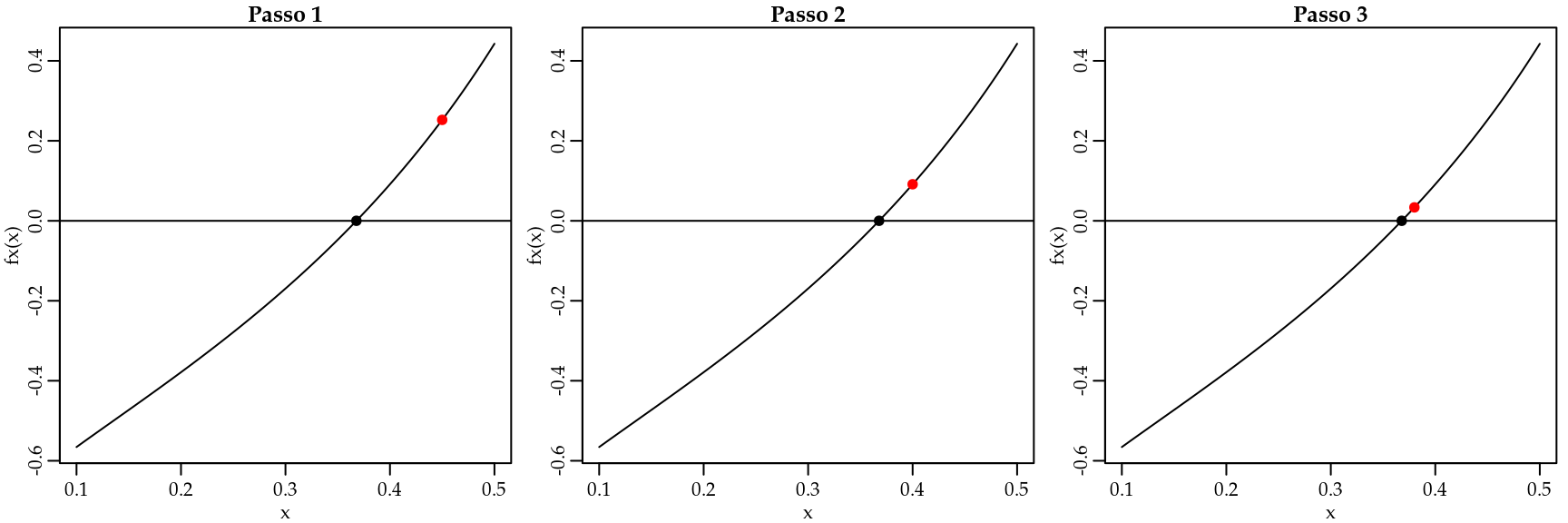

Por outro lado, nos métodos abertos assume-se que uma solução inicial próxima a solução esteja disponível. A partir da solução inicial usando um esquema numérico a solução é melhorada até que o nível de precisão desejado seja atingido. A Figura 3.3 ilustra a ideia por trás dos métodos abertos.

Figura 3.3: Ideia dos métodos de confinamento.

Na Figura 3.3, o ponto vermelho representa a solução inicial que é melhorada passo-a-passo na direção da solução ótima. Novamente existem diversas estratégias para melhorar uma solução inicial e cada uma destas estratégias leva a um método numérico para solução da equação não-linear. Neste livro serão apresentados os métodos do gradiente descendente e o método de Newton.

Seja usando métodos de confinamento ou métodos diretos as soluções numéricas não são exatas. Portanto é necessário ter critérios para determinar se uma solução é suficientemente precisa. Seja \(x_{ts}\) a solução verdadeira e \(x_{ns}\) uma solução numérica. Quatro critérios são comumente usados na literatura:

- Erro real \(x_{ts} - x_{ns}\).

- Tolerância em \(f(x)\) \[| f(x_{ts}) - f(x_{ns}) | = |0 - \epsilon| = |\epsilon|.\]

- Tolerância na solução: tolerância máxima da qual a solução numérica pode desviar da solução verdadeira. Útil em geral quando métodos de confinamento são usados \[\left | \frac{b - a}{2} \right |.\]

- Erro relativo estimado: \[\left | \frac{x_{ns}^{n} - x_{ns}^{n-1}}{x_{ns}^{n-1}} \right |.\]

O uso de cada critério depende do método numérico sendo usado e vamos discutir em cada método qual ou quais critérios são mais adequados.

3.1.1 Método da bisseção

O método da bisseção é um método de confinamento. Neste caso, sabe-se que dentro de um intervalo \([a,b]\), \(f(x)\) é contínua e possui uma solução. Sendo assim, \(f(x)\) tem sinais opostos nos pontos finais do intervalo, conforme ilustrado na Figura 3.4.

Figura 3.4: Ilustração do método da bisseção.

O algoritmo do método da bisseção é muito simples e consiste nos seguintes passos:

- Encontre \([a,b]\), tal que \(f(a)f(b) < 0\).

- Calcule a primeira estimativa \(x_{ns}^{(1)}\) usando \(x_{ns}^{(1)} = \frac{a+b}{2}\).

- Determine se a solução exata está entre \(a\) e \(x_{ns}^{(1)}\) ou entre \(x_{ns}^{(1)}\) e \(b\). Isso é feito verificando o sinal do produto \(f(a) f(x_{ns}^{(1)})\):

- Se \(f(a) f(x_{ns}^{(1)}) < 0\), a solução está entre \(a\) e \(x_{ns}^{(1)}\).

- Se \(f(a) f(x_{ns}^{(1)}) > 0\), a solução está entre \(x_{ns}^{(1)}\) e \(b\).

- Selecione o subintervalo que contém a solução e volte ao passo 2.

- Repita os passos 2 a 4 até que a tolerância especificada seja satisfeita.

O Código 3.1 implementa o algoritmo do método da bisseção em R.

Código 3.1 Método da bisseção.

bissecao <- function(fx, a, b, tol = 1e-04, max_iter = 100) {

fa <- fx(a); fb <- fx(b)

if(fa*fb > 0) stop("Solução não está no intervalo")

solucao <- c()

sol <- (a + b)/2

solucao[1] <- sol

limites <- matrix(NA, ncol = 2, nrow = max_iter)

for(i in 1:max_iter) {

test <- fx(a)*fx(sol)

if(test < 0) {

solucao[i+1] <- (a + sol)/2

b = sol

}

if(test > 0) {

solucao[i+1] <- (b + sol)/2

a = sol

}

if( abs( (b-a)/2) < tol) break

sol = solucao[i+1]

limites[i,] <- c(a,b)

}

out <- list("Tentativas" = solucao, "Limites" = limites, "Raiz" = solucao[i+1])

return(out)

}Para ilustrar o uso do método da bisseção vamos resolver a seguinte equação não-linear \(f(x) = -\ln(x) - 1 = 0\). Apesar de ser uma equação não-linear é possível resolvê-la de forma analítica e a solução é \(\exp(-1)\). A ideia é poder comparar a solução numérica com a analítica neste simples exemplo.

# Implementando a função

fx <- function(x){-log(x) - 1}

# Resolvendo numericamente

resul <- bissecao(fx = fx, a = 0.1, b = 1)

resul$Tentativas## [1] 0.550 0.325 0.438 0.381 0.353 0.367 0.374 0.371 0.369 0.368 0.368

## [12] 0.368 0.368 0.368resul$Limites[1:12,]## [,1] [,2]

## [1,] 0.100 0.550

## [2,] 0.325 0.550

## [3,] 0.325 0.438

## [4,] 0.325 0.381

## [5,] 0.353 0.381

## [6,] 0.367 0.381

## [7,] 0.367 0.374

## [8,] 0.367 0.371

## [9,] 0.367 0.369

## [10,] 0.367 0.368

## [11,] 0.368 0.368

## [12,] 0.368 0.368resul$Raiz # Solução aproximada## [1] 0.368exp(-1) # Solução exata## [1] 0.368O método da bisseção forneceu uma aproximação bastante razoável para a solução da equação. É possível ver claramente que os intervalos foram se estreitando até que a precisão especificada, neste caso \(1e^{-4}\) foi atingida.

3.1.2 Método regula-falsi

O método regula-falsi é também um método de confinamento. Assume-se que a solução está em um certo intervalo \([a,b]\) em que \(f(x)\) é contínua. A Figura 3.5 ilustra o método regula-falsi.

Figura 3.5: Ilustração do método da regula-falsi.

O algoritmo do método regula-falsi é um pouco mais elaborado e consiste nos seguintes passos:

- Escolha os pontos \(a\) e \(b\) entre os quais existe uma solução.

- Calcule a primeira estimativa: \(x^{(i)} = \frac{a f(b) - b f(a)}{f(b) - f(a)}.\)

- Determine se a solução está entre \(a\) e \(x^{i}\), ou entre \(x^{(i)}\) e \(b\).

- Se \(f(a)f(x^{(i)}) < 0\), a solução está entre \(a\) e \(x^{(i)}\).

- Se \(f(a)f(x^{(i)}) > 0\), a solução está entre \(x^{(i)}\) e \(b\).

- Selecione o subintervalo que contém a solução como o novo intervalo \([a,b]\) e volte ao passo 2.

- Repita passos 2 a 4 até a convergência.

O Código 3.2 implementa o algoritmo do método da regula-falsi em R.

Código 3.2 Método regula-falsi.

regula_falsi <- function(fx, a, b, tol = 1e-04, max_iter = 100) {

fa <- fx(a); fb <- fx(b)

if(fa*fb > 0) stop("Solução não está no intervalo")

solucao <- c()

sol <- (a*fx(b) - b*fx(a))/(fx(b) - fx(a))

solucao[1] <- sol

limites <- matrix(NA, ncol = 2, nrow = max_iter)

for(i in 1:max_iter) {

test <- fx(a)*fx(sol)

if(test < 0) {

b = sol

solucao[i+1] <- (a*fx(b) - b*fx(a))/(fx(b) - fx(a))

}

if(test > 0) {

a = sol

solucao[i+1] <- sol <- (a*fx(b) - b*fx(a))/(fx(b) - fx(a))

}

if( abs(solucao[i+1] - solucao[i]) < tol) break

sol = solucao[i+1]

limites[i,] <- c(a,b)

}

out <- list("Tentativas" = solucao, "Limites" = limites, "Raiz" = sol)

return(out)

}Para ilustrar o uso do método vamos resolver a mesma equação da seção 3.1.1.

# Implementando a função

fx <- function(x){-log(x) - 1}

# Resolvendo numericamente

resul <- regula_falsi(fx = fx, a = 0.1, b = 0.55)

resul$Tentativas## [1] 0.444 0.401 0.382 0.374 0.371 0.369 0.368 0.368 0.368 0.368resul$Limites[1:10,]## [,1] [,2]

## [1,] 0.1 0.444

## [2,] 0.1 0.401

## [3,] 0.1 0.382

## [4,] 0.1 0.374

## [5,] 0.1 0.371

## [6,] 0.1 0.369

## [7,] 0.1 0.368

## [8,] 0.1 0.368

## [9,] NA NA

## [10,] NA NAresul$Raiz # Solução aproximada## [1] 0.368exp(-1) # Solução exata## [1] 0.368Novamente vemos que o método numérico, neste caso o regula-falsi, forneceu uma aproximação razoável para a solução exata. Neste exemplo foram necessárias oito iterações para atingir a tolerância especificada.

De forma geral, os métodos de confinamento sempre convergem desde que a solução esteja no intervalo especificado. Um caso em que os métodos de confinamento podem falhar é quando a função é tangente ao eixo \(x\) e portanto não cruza o ponto \(f(x) = 0\). A convergência dos métodos de confinamento é lenta em comparação com os métodos abertos e são praticamente impossíveis de generalizar para sistemas de equações não-lineares de alta dimensão.

3.1.3 Método de Newton

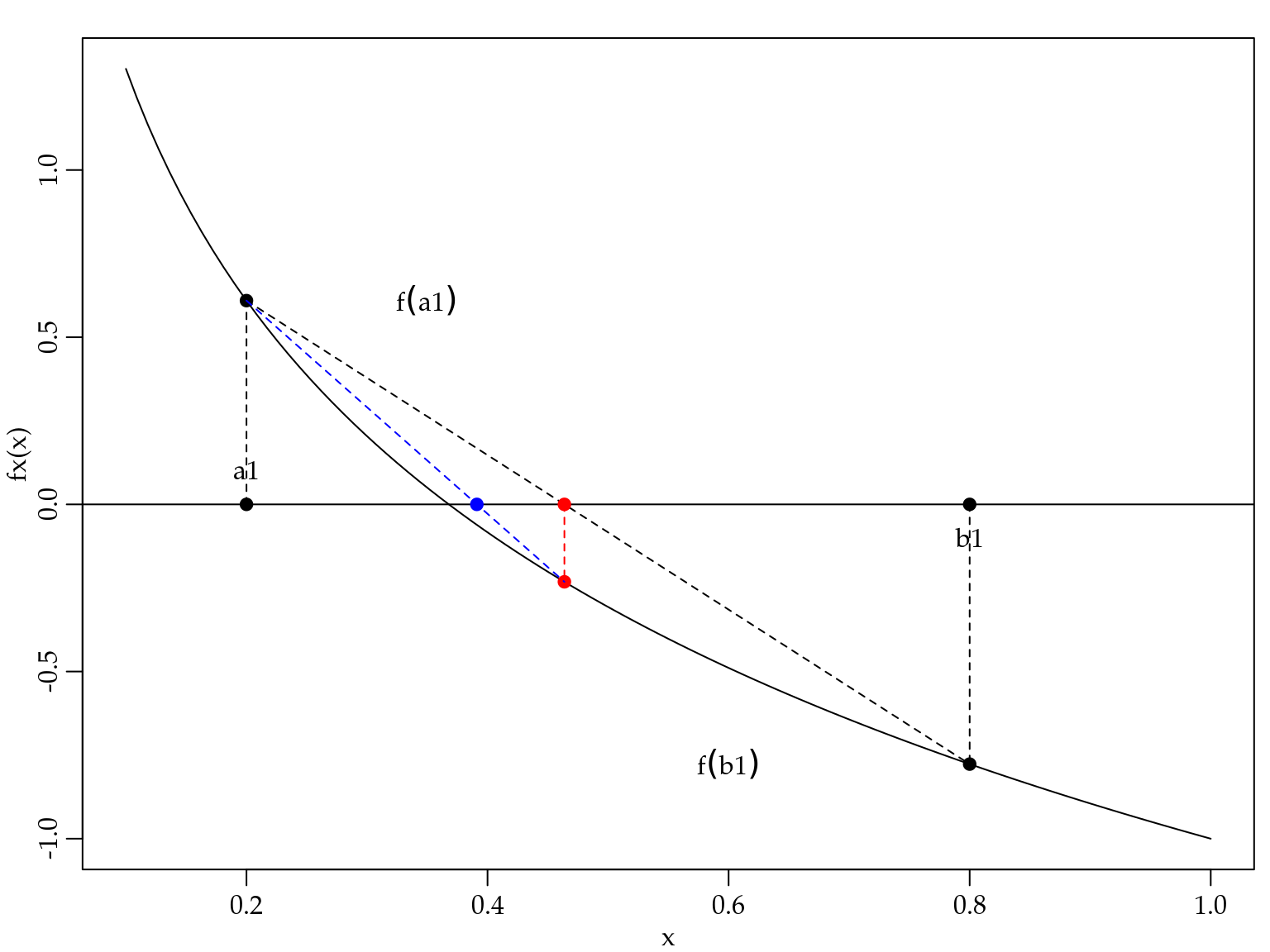

O método de Newton é um método aberto. Supõe-se que a função seja contínua e diferenciável e que a solução está perto do valor inicial. A ideia é aproximar a função original por uma reta tangente ao valor inicial. Projetar a reta até o eixo \(x\) e projetar o ponto novamente até a função para obter a atualização da solução inicial. O processo é repetido até que algum critério de convergência seja atingido. A Figura 3.6 ilustra o esquema de atualização do método de Newton.

Figura 3.6: Ilustração do método de Newton.

O algoritmo do método de Newton é simples e consiste nos seguintes passos:

- Escolha um ponto \(x_1\) como inicial.

- Para \(i=1,2,\ldots\) até que o erro seja menor que um valor especificado, calcule \[x^{(i+1)} = x^{(i)} - \frac{f(x)}{f^{\prime}(x)}.\]

O Código 3.3 implementa o algoritmo do método de Newton em R.

newton <- function(fx, f_prime, x1, tol = 1e-04, max_iter = 10) {

solucao <- c()

solucao[1] <- x1

for(i in 1:max_iter) {

solucao[i+1] = solucao[i] - fx(solucao[i])/f_prime(solucao[i])

if( abs(solucao[i+1] - solucao[i]) < tol) break

}

return(solucao)

}Novamente ilustramos o uso do método resolvendo a equação \(f(x) = -\ln(x) - 1 = 0\). Note que agora precisamos da derivada de \(f(x)\) que neste caso é \(f^{\prime}(x) = -1/x\).

# Função a ser resolvida

fx <- function(x){-log(x) - 1}

# Derivada da função a ser resolvida

fprime <- function(x){-1/x}

# Solução numérica

sol_new <- newton(fx = fx, f_prime = fprime, x1 = 0.5)

# Método de Newton

sol_new[length(sol_new)]## [1] 0.368exp(-1) # Solução exata## [1] 0.368A solução fornecida pelo método de Newton é idêntica à solução exata. A grande vantagem do método de Newton em relação aos métodos de confinamento é que ele pode ser facilmente estendido para resolver um sistema de equações não-lineares.

O algoritmo sofre apenas uma pequena alteração trocando a derivada de \(f(x)\) pelo Jacobiana de \(f(\boldsymbol{x})\), lembrando que agora \(\boldsymbol{x}\) é um vetor. O algoritmo é o seguinte:

- Escolha um vetor \(\boldsymbol{x}_1\) como inicial.

- Para \(i=1,2,\ldots\) até que o erro seja menor que um valor especificado, calcule \[\boldsymbol{x}^{(i+1)} = \boldsymbol{x}^{(i)} - \mathbf{J}(\boldsymbol{x}^{(i)})^{-1} f(\boldsymbol{x}^{(i)})\] onde \[ \mathbf{J}(\boldsymbol{x}^{(i)}) = \begin{bmatrix} \frac{\partial f_1}{\partial x_1} & \frac{\partial f_1}{\partial x_2} & \ldots & \frac{\partial f_1}{\partial x_n}\\ \frac{\partial f_2}{\partial x_1} & \frac{\partial f_2}{\partial x_2} & \ldots & \frac{\partial f_2}{\partial x_n} \\ \vdots & \vdots & \ddots & \vdots\\ \frac{\partial f_n}{\partial x_1} & \frac{\partial f_n}{\partial x_2} & \ldots & \frac{\partial f_n}{\partial x_n} \end{bmatrix} \] é o Jacobiano de \(\mathbf{f}(\boldsymbol{x})\).

A implementação computacional é apresentada no Código 3.4

newton <- function(fx, jacobian, x1, tol = 1e-04, max_iter = 10) {

solucao <- matrix(NA, ncol = length(x1), nrow = max_iter)

solucao[1,] <- x1

for(i in 1:max_iter) {

J <- jacobian(solucao[i,])

grad <- fx(solucao[i,])

solucao[i+1,] = solucao[i,] - solve(J, grad)

if( sum(abs(solucao[i+1,] - solucao[i,])) < tol) break

}

return(solucao)

}Para ilustrar o uso do método vamos resolver o seguinte sistema de duas equações não-lineares.

\[\begin{eqnarray*} f_1(x_1, x_2) &=& x_2 - \frac{1}{2}( \exp^{x_1/2} + \exp^{-x/2}) = 0 \\ f_2(x_1, x_2) &=& 9x_1^2 + 25x_2^2 - 225 = 0. \end{eqnarray*}\]

Para usar o método de Newton precisamos obter o Jacobiano que neste caso é dado por

\[ \mathbf{J}(\boldsymbol{x}^{(i)}) = \begin{bmatrix} -\frac{1}{2}( \frac{\exp^{x1/2}}{2} - \frac{\exp^{-x1/2}}{2}) & 1 \\ 18 x_1 & 50 x_2 \end{bmatrix}. \] Finalmente, implementamos o sistema e seu Jacobiano e usamos a função em 3.4 para resolver o sistema.

# Sistema a ser resolvido

fx <- function(x){c(x[2] - 0.5*(exp(x[1]/2) + exp(-x[1]/2)),

9*x[1]^2 + 25*x[2]^2 - 225 )}

# Jacobiano

Jacobian <- function(x) {

jac <- matrix(NA,2,2)

jac[1,1] <- -0.5*(exp(x[1]/2)/2 - exp(-x[1]/2)/2)

jac[1,2] <- 1

jac[2,1] <- 18*x[1]

jac[2,2] <- 50*x[2]

return(jac)

}

# Resolvendo

sol <- newton(fx = fx, jacobian = Jacobian, x1 = c(1,1))

tail(sol,4) # Solução## [,1] [,2]

## [7,] 3.03 2.39

## [8,] 3.03 2.39

## [9,] NA NA

## [10,] NA NAfx(sol[8,]) # OK## [1] -3.13e-12 9.91e-11Neste exemplo foram necessárias oito iterações para atingir a convergência. Para verificar a solução obtida, simplesmente avaliamos o sistema no ponto e vemos que a solução é bastante satisfatória.

O método de Newton irá convergir tipicamente se três condições forem satisfeitas:

- As funções \(f_1, f_2, \ldots, f_n\) e suas derivadas forem contínuas e limitadas na vizinhança da solução.

- O Jacobiano deve ser diferente de zero na vizinhança da solução.

- A estimativa inicial de solução deve estar suficientemente próxima da solução exata.

O principal custo operacional do método de Newton é que as derivadas parciais (elementos da matriz Jacobiana) devem ser determinadas. Isso pode ser feito analítica ou numericamente. Além disso, o principal custo computacional é que, a cada iteração do algoritmo, deve-se resolver um sistema de equações. Esse passo pode ser crítico para sistemas com centenas ou milhares de incógnitas tornando o método não aplicável nestas situações.

3.1.4 Método do gradiente descendente

O método do Gradiente descendente em geral é usado para encontrar o mínimo ou máximo de uma função. Suponha que desejamos maximizar \(F(x)\) cuja derivada é \(f(x)\). Sabemos que um ponto crítico será obtido em \(f(x) = 0\). Note que \(f(x)\) é o gradiente de \(F(x)\), assim aponta na direção do máximo da função. Assim, podemos caminhar na direção da raiz apenas seguindo o gradiente, ou seja, \[x^{(i+1)} = x^{(i)} - \alpha f(x^{(i)}),\] onde \(\alpha > 0\) é um parâmetro de tuning usado para controlar o tamanho do passo. Sua especificação não é simples e é comum ser obtido por tentativa e erro. Resumindo, o algoritmo do método do gradiente descendente é o seguinte:

- Escolha um ponto \(x_1\) como inicial.

- Para \(i=1,2,\ldots\) até que o erro seja menor que um valor especificado, calcule \[x^{(i+1)} = x^{(i)} - \alpha f(x^{(i)}).\]

A implementação computacional para o caso de apenas uma equação não-linear é apresentada no Código 3.5.

grad_des <- function(fx, x1, alpha, max_iter = 100, tol = 1e-04) {

sol <- c()

sol[1] <- x1

for(i in 1:max_iter) {

sol[i+1] <- sol[i] - alpha*fx(sol[i])

if(sol[i+1] < 0) {sol[i+1] = 1e-04}

if(abs(fx(sol[i+1])) < tol) break

}

return(sol)

}Novamente ilustramos o uso do método resolvendo a equação \(f(x) = -\ln(x) - 1 = 0\).

# Função a ser resolvida

fx <- function(x){-log(x) - 1}

# Solução numérica

sol_grad <- grad_des(fx = fx, alpha = -0.2, x1 = 1)

sol_grad[length(sol_grad)]## [1] 0.368# Exata

exp(-1)## [1] 0.368Note que neste exemplo \(\alpha = -0.2\). Este valor foi obtido por tentativa e erro. A recomendação geral é usar valores não muito distantes de zero. Uma outra opção é fazer uma busca em uma grade de valores de \(\alpha\). O fato é que \(\alpha\) é fundamental para a convergência do método e deve ser especificado caso a caso.

Da mesma forma que o método de Newton, o método do gradiente descendente estende naturalmente para o caso de sistemas de equações não-lineares. O algoritmo é o seguinte

- Escolha um vetor \(\boldsymbol{x}_1\) como inicial.

- Para \(i=1,2,\ldots\) até que o erro seja menor que um valor especificado, calcule \[\boldsymbol{x}^{(i+1)} = \boldsymbol{x}^{(i)} - \alpha \mathbf{f}(\boldsymbol{x}^{(i)}).\]

Diversas modificações do método surgem por meio de diferentes estratégias para especificar o parâmetro \(\alpha\), que na literatura de aprendizagem de máquina é chamado de taxa de aprendizagem. O Código 3.6 apresenta a implementação computacional do método.

grad_des <- function(fx, x1, alpha, max_iter = 100, tol = 1e-04) {

solucao <- matrix(NA, ncol = length(x1), nrow = max_iter)

solucao[1,] <- x1

for(i in 1:c(max_iter-1)) {

solucao[i+1,] <- solucao[i,] - alpha*fx(solucao[i,])

#print(c(i, solucao[i+1,]))

if( sum(abs(solucao[i+1,] - solucao[i,])) <= tol) break

}

return(solucao)

}Para ilustrar o uso do método vamos resolver o sistema de equações não-lineares

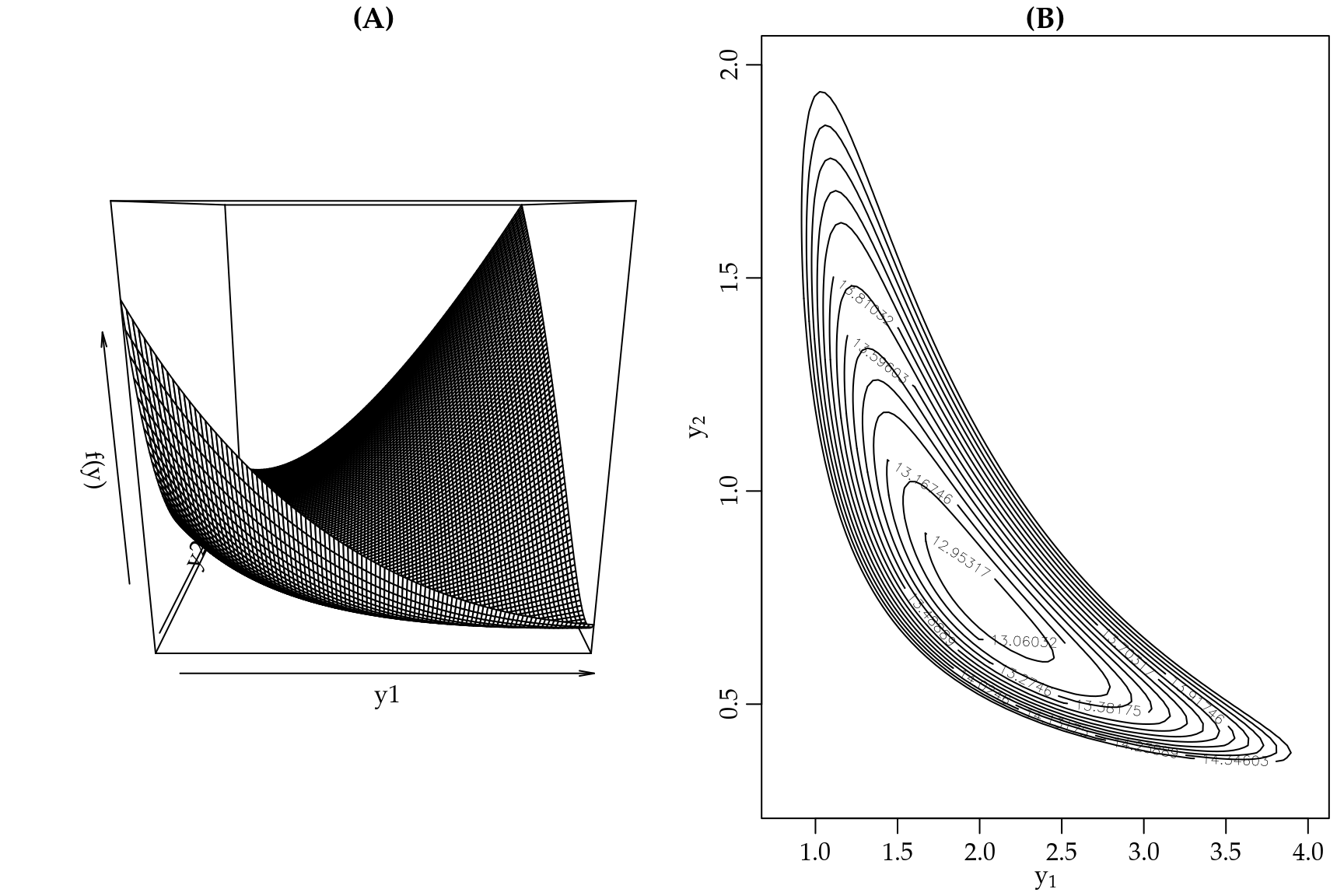

\[\begin{eqnarray*} f_1(x_1, x_2) &=& -2\sum_{i=1}^{10}(y_i - x_1 - x_2 z_i) \\ f_2(x_1, x_2) &=& -2\sum_{i=1}^{10}(y_i - x_1 - x_2 z_i)z_i \end{eqnarray*}\] onde \(y_i = (5.15; 6.40; 2.77; 5.72; 6.25; 3.45; 5.00; 6.86; 4.86; 3.72)\) e \(z_i = (0.28; 0.78; 0.40; 0.88; 0.94; 0.04; 0.52; 0.89; 0.55; 0.45)\).

fx <- function(x) {

y <- c(5.15, 6.40, 2.77, 5.72, 6.25, 3.45, 5.00, 6.86, 4.86, 3.72)

z <- c(0.28, 0.78, 0.40, 0.88, 0.94, 0.04, 0.52, 0.89, 0.55, 0.45)

term1 <- - 2*sum(y - x[1] - x[2]*z)

term2 <- -2*sum( (y - x[1] - x[2]*z)*z)

out <- c(term1, term2)

return(out)

}

sol_grad <- grad_des(fx = fx, x1 = c(5, 0), alpha = 0.05, max_iter = 140)

tail(sol_grad)## [,1] [,2]

## [135,] 2.93 3.65

## [136,] 2.93 3.65

## [137,] 2.93 3.65

## [138,] NA NA

## [139,] NA NA

## [140,] NA NAfx(x = sol_grad[137,])## [1] 0.000692 -0.001138A grande vantagem do método do gradiente descendente é a sua simplicidade e facilidade computacional. Uma vez que não é necessário obter o Jacobiano como no método de Newton, esse método é a primeira escolha quando precisamos lidar com grandes sistemas de equações não-lineares. É importante notar que esse método pressupõe que existe uma função multidimensional sendo minimizada. No caso de estarmos resolvendo diretamente um sistema de equações, temos que ter cuidado ao avaliar se a função multidimensional que gerou o sistema deve ser minimizada ou maximizada. No caso de ser maximizada deve-se ter cuidado com o sinal do parâmetro de tuning \(\alpha\), que neste caso será negativo. Outra solução é modificar a função multiplicando por \(-1\) para que o objetivo seja minimizar a função, levando o sistema de equações para a forma adequada para o método do gradiente descendente.

A desvantagem do método gradiente descendente é a necessidade de especificar o parâmetro \(\alpha\), o que pode ser difícil em termos práticos. Em particular neste exemplo, foi bastante difícil obter a convergência, note que foram necessárias \(137\) iterações para convergência. Em geral, o método do gradiente descendente vai precisar de mais iterações para atingir convergência do que o método de Newton. Porém, cada iteração é mais barata e rápida computacionalmente. Vale mencionar que grande parte das técnicas modernas de aprendizagem de máquina, como deep learnig, usam variações deste método na fase de treinamento.

3.2 Diferenciação numérica

Nós discutimos no Capítulo 1 a importância da derivada em ciência de dados e como obtê-la por meio do cálculo de limites. Nesta subseção vamos ver que a derivada pode ser aproximada de forma numérica usando diferenças finitas. Calcular o valor da derivada de uma função de forma numérica é indicado em pelo menos três situações:

- \(f^{\prime}(x)\) é difícil de obter analiticamente.

- \(f^{\prime}(x)\) é caro de calcular computacionalmente, porém \(f(x)\) é barata de calcular computacionalmente.

- Quando a função é especificada apenas por um conjunto de pontos.

O caso número 3 é comum em problemas de engenharia, porém pouco comum em ciência de dados. Sendo assim, daremos maior ênfase aos casos 1 e 2.

Lembre-se que a derivada \(f^{\prime}(x)\) de uma função \(f(x)\) no ponto \(x = a\) é definida como:

\[f^{\prime}(a) = \lim_{x \to a} \frac{f(x) - f(a)}{x-a}.\]

A derivada é o valor da inclinação da reta tangente à função em \(x = a\). A ideia de diferenciação numérica é simplesmente imitar essa equação de forma computacional. Assim, escolhe-se um ponto \(x\) próximo a \(a\) e calcula-se a inclinação da reta que conecta os dois pontos. Claramente a precisão do cálculo aumenta quando \(x\) aproxima de \(a\).

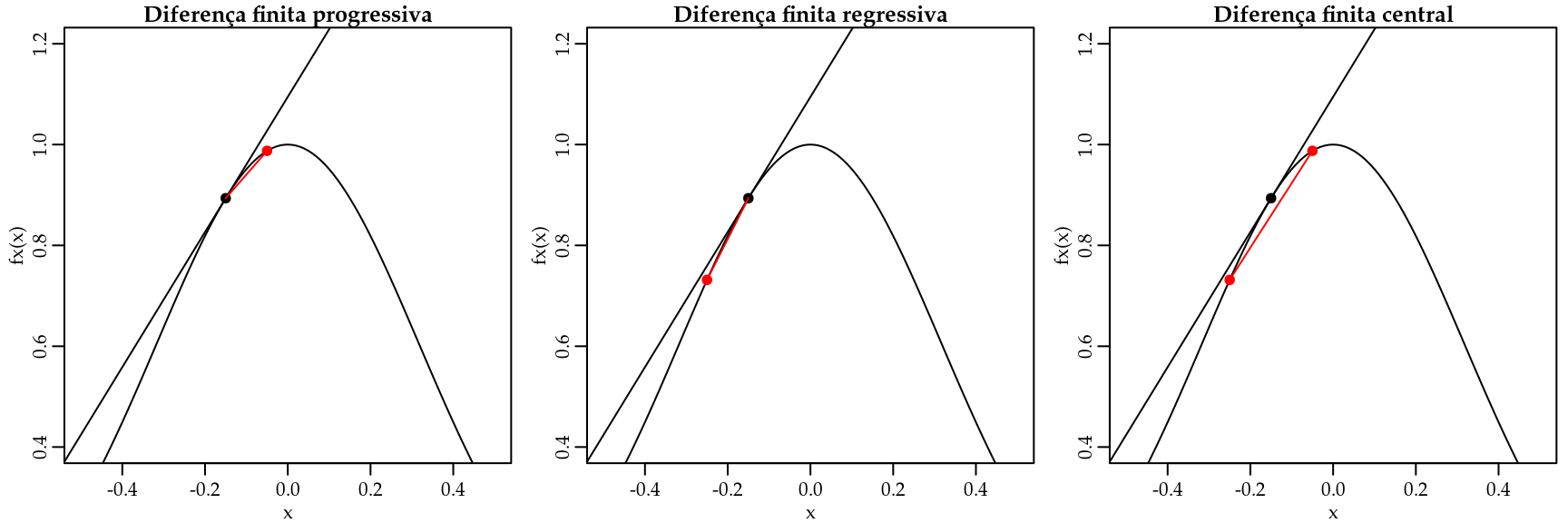

A aproximação da derivada por diferenças finitas pode ser feito de maneira simples usando as seguintes fórmulas de diferenciação numérica:

- Diferença progressiva: inclinação da reta que conecta os pontos \((x_i, f(x_i))\) e \((x_{i+1}, f(x_{i+1}))\): \[f^{\prime}(x_i) = \frac{f(x_{i+1}) - f(x_i)}{x_{i+1} - x_i}.\]

- Diferença regressiva: inclinação da reta que conecta os pontos \((x_{i-1}, f(x_{i-1}))\) e \((x_{i}, f(x_{i}))\): \[f^{\prime}(x_i) = \frac{f(x_i) - f(x_{i-1})}{x_i - x_{i-1}}.\]

- Diferença central: inclinação da reta que conecta os pontos \((x_{i-1}, f(x_{i-1}))\) e \((x_{i+1}, f(x_{i+1}))\): \[f^{\prime}(x_i) = \frac{f(x_{i+1}) - f(x_{i-1})}{x_{i+1} - x_{i-1}}.\]

A Figura 3.7 ilustra graficamente cada um destes métodos.

Figura 3.7: Ilustração dos métodos de diferenças finitas para aproximação da derivada numericamente.

A implementação computacional é muito simples, conforme as funções em 3.7, 3.8 e 3.9.

Código 3.7 Diferença progressiva.

dif_prog <- function(fx, x, h) {

df <- (fx(x + h) - fx(x))/( (x + h) - x)

return(df)

}Código 3.8 Diferença regressiva.

dif_reg <- function(fx, x, h) {

df <- (fx(x) - fx(x - h))/( x - (x - h))

return(df)

}Código 3.9 Diferença central.

dif_cen <- function(fx, x, h) {

df <- (fx(x + h) - fx(x - h))/( (x + h) - (x - h))

return(df)

}Para ilustrar o uso destes métodos vamos obter a derivada da função \(f(x) = x^3\) que podemos facilmente obter analiticamente e é dada por \(f^{\prime}(x) = 3 x^2\). Assim, podemos comparar a qualidade da aproximação fornecida por cada método.

fx <- function(x) x^3

# Diferença progressiva

dif_prog(fx, x = 2, h = 0.001)## [1] 12# Diferença regressiva

dif_reg(fx, x = 2, h = 0.001)## [1] 12# Diferença central

dif_cen(fx, x = 2, h = 0.001)## [1] 12# Exata

3*2^2## [1] 12Os três métodos fornecem valores próximos ao valor verdadeiro da derivada da função. A qualidade da aproximação depende do tamanho de \(h\) que neste caso foi \(h=0.01\). Pode parecer natural simplesmente diminuir \(h\) tanto quanto possível para melhorar a qualidade da aproximação. No entanto, tal estratégia não é recomendada, uma vez que ao diminuir o valor de \(h\), você estará realizando uma divisão por um número muito próximo de zero o que pode levar a um erro de arredondamento muito maior do que o erro no cálculo da derivada.

Por ser uma aproximação, alguma diferença deve existir entre a aproximação e o cálculo obtido de forma analítica. Para estudar essa diferença ou pelo menos ter uma noção do tamanho do erro de aproximação é comum obter as fórmulas de diferenciação numérica usando a expansão em séries de Taylor. Vamos ver como tais aproximações são realizadas no caso da diferença progressiva, regressiva e central e depois como elas podem ser generalizadas.

Para o caso da diferença progressiva, começamos fazendo a aproximação de Taylor para o ponto \(x_{i+1}\) em torno de \(x_i\), ou seja, \[f(x_{i+1}) = f(x_i) + f^{\prime}(x_i)h + \frac{f''(x_i)}{2!}h^2 + \frac{f'''(x_i)}{3!}h^3 + \ldots,\] onde \(h = x_{i+1} - x_i\). Fixando dois termos e deixando os outros termos como um resíduo, temos \[f(x_{i+1}) = f(x_i) + f'(x_i) h + \frac{f''(\xi)}{2!}h^2. \] Agora simplesmente isolamos \(f'(x_i)\) e temos \[f'(x_i) = \frac{f(x_{i+1}) - f(x_i)}{h} - \frac{f''(\xi)}{2!}h^2.\] Neste caso o erro de truncamento é \[- \frac{f''(\xi)}{2!}h^2 = O(h).\]

A notação \(O(h)\) diz que o erro da aproximação é da ordem de \(h\). Veja que \(h\) é o que controla a precisão da aproximação no termo que não é deixado como o resíduo.

Para o caso da diferença regressiva trabalhamos exatamente da mesma forma, porém expandimos em torno do ponto \(x_{i-1}\), assim obtemos \[f(x_{i-1}) = f(x_i) - f^{\prime}(x_i)h + \frac{f''(x_i)}{2!}h^2 + \frac{f'''(x_i)}{3!}h^3 + \ldots,\] onde \(h = x_{i} - x_{i-1}\). Novamente, fixando dois termos e deixando os outros termos como um resíduo, temos \[f(x_{i-1}) = f(x_i) - f'(x_i) h + \frac{f''(\xi)}{2!}h^2. \] Agora isolando \(f'(x_i)\), temos

\[f'(x_i) = \frac{f(x_{i}) - f(x_{i-1})}{h} + \frac{f''(\xi)}{2!}h^2.\]

Por fim, o erro de truncamento é dado por

\[\frac{f''(\xi)}{2!}h^2 = O(h).\] Para o caso da diferença central é um pouco mais trabalhoso. Primeiro expandimos em séries de Taylor em torno de \(x_{i+1}\),

\[\begin{equation} f(x_{i+1}) = f(x_i) + f^{\prime}(x_i)h + \frac{f''(x_i)}{2!}h^2 + \frac{f'''(\xi_1)}{3!}h^3, \tag{3.1} \end{equation}\] onde \(\xi_1\) está entre \(x_i\) e \(x_{i+1}\).

Agora procedemos com a expansão em torno de \(x_{i-1}\),

\[\begin{equation} f(x_{i-1}) = f(x_i) - f^{\prime}(x_i)h + \frac{f''(x_i)}{2!}h^2 + \frac{f'''(\xi_2)}{3!}h^3, \tag{3.2} \end{equation}\] onde \(\xi_2\) está entre \(x_{i-1}\) e \(x_{i}\).

Subtraindo (3.1) de (3.2), obtemos \[f(x_{i+1}) - f(x_{i-1}) = 2f'(x_i) h + \frac{f'''(\xi_1)}{3!}h^3 + \frac{f'''(\xi_2)}{3!}h^3.\]

Resolvendo para \(f'(x_i)\), temos \[f'(x_i) = \frac{f(x_{i+1}) - f(x_{i-1})}{2h} + O(h^2).\] Note que para o caso da diferença central a ordem do erro de truncamento é de \(O(h^2)\) e portanto mais precisa que a diferença progressiva e regressiva.

As fórmulas obtidas até aqui usam apenas dois pontos para aproximar a derivada. Porém, usando a expansão em séries de Taylor podemos obter fórmulas com um maior número de pontos. Para mostrar como é o processo, vamos obter a fórmula de diferença finita progressiva com três pontos.

A ideia é aproximar \(f'(x_i)\) avaliando a função no ponto \(x_i\) e nos dois pontos seguintes \(x_{i+1}\) e \(x_{i+2}\). Procedendo com a aproximação de Taylor em \(x_{i+1}\) e \(x_{i+2}\),

\[\begin{equation} f(x_{i+1}) = f(x_i) + f^{\prime}(x_i)h + \frac{f''(x_i)}{2!}h^2 + \frac{f'''(\xi_1)}{3!}h^3, \tag{3.3} \end{equation}\]

\[\begin{equation} f(x_{i+2}) = f(x_i) + f^{\prime}(x_i)2h + \frac{f''(x_i)}{2!}(2h)^2 + \frac{f'''(\xi_2)}{3!}(2h)^3. \tag{3.4} \end{equation}\]

As equações (3.3) e (3.4) são combinadas de forma que os termos com derivada segunda desapareçam. Assim, multiplicando Equação (3.3) por \(4\) e subtraindo Equação (3.4), temos

\[4 f(x_{i+1}) - f(x_{i+2}) = 3 f(x_i) + 2 f'(x_i)h + \frac{4f'''(\xi_1)}{3!}h^3 - \frac{f'''(\xi_2)}{3!}(2h)^3.\]

Resolvendo em \(f'(x_i)\), temos

\[f'(x_i) = \frac{f(x_{i-2}) - 4 f(x_{i-1}) + 3 f(x_i)}{2h} + O(h).\]

Usando as mesmas ideias podemos aproximar a derivada segunda de uma função qualquer por diferenças finitas. A derivação das fórmulas é idêntica, porém mais tediosa. A fórmula da diferença central com três pontos para a derivada segunda é \[f''(x_i) = \frac{f(x_{i-1}) - 2 f(x_i) + f(x_{i+1})}{h^2} + O(h^2),\] e com quatro pontos a diferença central fica dada por

\[f''(x_i) = \frac{-f(x_{i-2}) + 16 f(x_{i-1}) - 30 f(x_i) + 16 f(x_{i+1}) - f(x_{i+2})}{12 h^2} + O(h^4).\]

Em todas as fórmulas o erro de truncamento é função de \(h\), ou seja, do espaçamento entre os pontos, i.e. \(h = x_{i+1} - x_i\). Portanto, fazendo \(h\) pequeno o erro de truncamento será pequeno. O erro de arredondamento depende da precisão finita de cada computador. Mesmo que \(h\) possa ser tão pequeno quanto desejado, o erro de arredondamento pode crescer quando se diminui \(h\). Por isso, a recomendação é usar \(h\) não tão pequeno, porém que forneça uma aproximação razoável. Isso significa que algumas tentativas são necessárias para fixar um valor de \(h\) razoável para a função sendo derivada.

Uma forma de melhorar a aproximação quando precisão é desejada ao invés de velocidade computacional é usar o método de Richardson. A ideia da extrapolação de Richardson é obter uma aproximação mais precisa da derivada a partir de duas aproximações menos precisas.

Considere o valor \(D\) de uma derivada (desconhecida) calculada pela fórmula \[\begin{equation} D = D(h) + k_2 h^2 + k_4 h^4, \tag{3.5} \end{equation}\] onde \(D(h)\) aproxima \(D\) e \(k_2\) e \(k_4\) são termos de erro.

O uso da mesma fórmula, porém com espaçamento \(h/2\) resulta \[\begin{equation} D = D\left(\frac{h}{2}\right) + k_2 \left(\frac{h}{2}\right)^2 + k_4 \left(\frac{h}{2}\right)^4. \tag{3.6} \end{equation}\]

A Equação (3.6) pode ser reescrita, após multiplicar por 4, como \[\begin{equation} 4D = 4D\left(\frac{h}{2}\right) + k_2 h^2 + k_4 \frac{h^4}{4}. \tag{3.7} \end{equation}\]

Subtraindo (3.5) de (3.7) elimina os termos com \(h^2\) e fornece \[\begin{equation} 3D = 4D\left(\frac{h}{2}\right) + D(h) - k_4 \frac{3h^4}{4}. \tag{3.8} \end{equation}\]

Por fim, resolvendo (3.8), temos \[\begin{equation} D = \frac{1}{3} \left( 4D\left(\frac{h}{2}\right) + D(h) \right) - k_4 \frac{h^4}{4}. \tag{3.9} \end{equation}\]

O erro na Equação (3.9) é agora \(O(h^4)\). O valor de \(D\) é aproximado por \[\begin{equation*} D = \frac{1}{3} \left( 4D\left(\frac{h}{2}\right) + D(h) \right) + O(h^4). \end{equation*}\]

Note que a partir de duas aproximações de ordem inferiores, obtemos uma aproximação de \(O(h^4)\) mais precisa. Seguindo um procedimento similar a partir de duas aproximações com erro \(O(h^4)\) chegamos que

\[\begin{equation*} D = \frac{1}{15} \left( 16 D\left(\frac{h}{2}\right) + D(h) \right) + O(h^6). \end{equation*}\] Que proporciona uma aproximação ainda mais precisa.

Para ilustrar o uso da extrapolação de Richardson vamos calcular a derivada de \(f(x) = \frac{2^x}{x}\) no ponto \(x = 2\). A solução exata é facilmente obtida e dada por \(\frac{\log(2)2^x}{x} - \frac{2^x}{x^2}\). Assim, poderemos comparar a solução numérica com a exata para ver o ganho no uso do método de Richardson. Para comparar os erros vamos fazer a razão entre a solução exata e a aproximada. Quanto mais próxima de 1 for essa razão melhor é a aproximação. Como as quantidades envolvidas são pequenas, podemos ainda subtrair 1 da razão para ter valores em torno de 0 e multiplicar por 100 para evidenciar as diferenças. O Código 3.10 apresenta a comparação entre o valor exato da derivada e a aproximação usando diferença central.

fx <- function(x) (2^x)/x

fpx <- function(x)(log(2)*(2^x))/x - (2^x)/x^2

erro <- fpx(x = 2)/dif_cen(fx = fx, x = 2, h = 0.2)

(erro-1)*100## [1] 0.346Agora vamos usar a fórmula da diferença central e a extrapolação de Richardson para obter uma aproximação ainda mais precisa. O procedimento é ilustrado no Código 3.11.

D2 <- dif_cen(fx = fx, x = 2, h = 0.2/2)

D <- dif_cen(fx = fx, x = 2, h = 0.2)

der <- (1/3)*( 4*D2 - D)

erro2 <- fpx(x = 2)/der

(erro2-1)*100## [1] -0.00159c("Exata" = fpx(x = 2), "Richardson" = der,

"Central" = dif_cen(fx = fx, x = 2, h = 0.2))## Exata Richardson Central

## 0.386 0.386 0.385c("Erro: Diferença Central" = (erro-1)*100,

"Erro: Richardson" = (erro2-1)*100)## Erro: Diferença Central Erro: Richardson

## 0.34554 -0.00159Como esperado, o método de Richardson oferece uma aproximação mais precisa que o método usando apenas a diferença central.

As técnicas para diferenciação numéricas apresentadas até aqui estendem naturalmente para a situação em que as funções têm mais de uma variável. Lembre-se que como discutido no Capítulo 1 para funções com muitas variáveis a derivada parcial da função em relação a uma das variáveis representa a taxa de variação da função em relação a essa variável, mantendo as demais variáveis constantes. Portanto, as fórmulas de diferenças finitas podem ser usadas no cálculo das derivadas parciais. A ideia é simplesmente aplicar as fórmulas em cada uma das variáveis, mantendo as outras fixas. A implementação computacional é mais trabalhosa e difícil de generalizar.

Para mostrar como obter derivadas parciais numéricas, considere

que é de interesse derivar \(f(\beta_0, \beta_1) = \sum_{i=1}^n | y_i - (\beta_0 + \beta_1 x_i) |\) em relação a \(\beta_0\) e \(\beta_1\). Essa função é a chamada perda absoluta e pode ser usada como uma alternativa à perda quadrática que foi usada no modelo de regressão linear. Para aproximar a derivada vamos usar a fórmula de diferença central com dois pontos. O Código em 3.12 apresenta uma função genérica para calcular a derivada via diferença central de uma função \(f(x)\) qualquer em um ponto especificado. O argumento fx é a função a ser diferenciada, o argumento pt é o ponto onde a derivada deve ser calculada. Por fim, o uso dos ... indica que a função tem outros argumentos que não são explicitamente especificados. Esses argumentos serão neste

caso os argumentos da função fx.

dif_cen <- function(fx, pt, h, ...) {

df <- (fx(pt + h, ...) - fx(pt - h, ...))/( (pt + h) - (pt - h))

return(df)

}Vamos agora implementar a função a ser derivada. Note que a função deve receber um vetor como entrada. O argumento par deve ser um vetor. Como argumentos extras a função precisa de y e x1 para ser calculada.

fx <- function(par, y, x1) {sum ( abs( y - (par[1] + par[2]*x1)) )}Por ser uma função de duas variáveis independentes, o vetor gradiente terá tamanho dois. O Código 3.13 implementa o vetor gradiente para a função perda absoluta.

grad_fx <- function(fx, par, h, ...) {

fbeta0 <- function(beta0, beta1, y, x) fx(par = c(beta0, beta1), y = y, x = x)

fbeta1 <- function(beta1, beta0, y, x) fx(par = c(beta0, beta1), y = y, x = x)

db0 <- dif_cen(fx = fbeta0, pt = par[1], h = h, beta1 = par[2], y = y, x = x)

db1 <- dif_cen(fx = fbeta1, pt = par[2], h = h, beta0 = par[1], y = y, x = x)

return(c(db0, db1))

}Apenas como exemplo vamos simular um conjunto de x e y e comparar a aproximação via diferenças finitas com o gradiente obtido de forma analítica. Simulando o vetor x de uma distribuição uniforme no intervalo \((0,1)\) e y de uma distribuição Normal com média \(\mu = 2 + 3 x\) e desvio-padrão \(1\). Esses valores foram escolhidos de forma arbitrária e não têm nenhuma relação com o cálculo das derivadas. São apenas para criar dados artificiais.

set.seed(123)

x <- runif(100)

y <- rnorm(100, mean = 2 + 3*x, sd = 1)Obtendo o gradiente numericamente e comparando com a solução exata.

## Solução numérica

grad_fx(fx = fx, par = c(2, 3), h = 0.001, y = y, x1 = x)## [1] 6.00 2.27## Solução exata

c(sum(((y - 2 - 3*x)/abs(y - 2 -3*x))*(-1)),

sum(((y - 2 - 3*x)/abs(y - 2 -3*x))*(-x)))## [1] 6.00 2.27Neste caso, o gradiente analítico e numérico coincidem. Convidamos o leitor a tentar diferentes pontos para avaliação do gradiente e verificar se essa situação se repete.

Conforme o número de variáveis independentes cresce, ou a ordem da derivada cresce, a implementação de tais aproximações fica mais complicada e trabalhosa. No entanto, o R dispõe de diversos pacotes extras que trazem implementações eficientes tanto do gradiente como do Hessiano usando as fórmulas de diferenças finitas. Em particular, o pacote numDeriv é uma escolha usual. Este pacote oferece as funções grad() e hessian() para obter o gradiente e o hessiano de uma função qualquer. O Código 3.14 ilustra o uso destas funções para obter o gradiente e o hessiano da função perda absoluta.

numDeriv para obter o gradiente e o hessiano.

numDeriv::grad(func = fx, x = c(2, 3), y = y, x1 = x)## [1] 6.00 2.27numDeriv::hessian(func = fx, x = c(2, 3), y = y, x1 = x)## [,1] [,2]

## [1,] 58.9 29.5

## [2,] 29.5 48.9Como opção default a função grad() usa o método de Richardson para aproximar a derivada via diferenças finitas. Existem outras opções mais baratas computacionalmente para mais detalhes veja ?grad.

3.3 Integração numérica

O cálculo de integrais aparece com frequência em modelos estatísticos avançados. Na teoria das probabilidades integrais são fundamentais. Em algumas situações, o cálculo da integral como a antiderivada conforme discutido no Capítulo 1 não é possível. Assim, precisamos recorrer a métodos numéricos para resolver a integral de forma aproximada. Um exemplo muito comum da aplicação de métodos numéricos em probabilidades é o cálculo de probabilidades baseado na distribuição Normal. Em cursos de estatística básica, para obter probabilidades com base na curva da distribuição Normal, é comum o uso de tabelas que foram obtidas para a distribuição Normal padrão usando métodos numéricos, já que a solução analítica da área abaixo da curva não é possível. Obviamente essa solução é sub-ótima e na maioria dos softwares modernos métodos numéricos são usados para aproximar o valor de tais integrais.

Para resolver uma integral de forma numérica temos pelo menos três abordagens:

- Métodos baseados em soma finita.

- Aproximar a função por uma outra de fácil integração.

- Estimar o valor da integral.

Vamos começar apresentando alguns métodos simples apenas para introduzir as ideias gerais e depois discutiremos os métodos mais usados em termos práticos.

3.3.1 Método Trapezoidal

O método trapezoidal usa uma função linear para aproximar o integrando e integra a função aproximada de forma usual. Sendo \(f(x)\) o integrando pode ser aproximado por séries de Taylor da seguinte forma

\[f(x) \approx f(a) + (x - a) \left[ \frac{f(b) - f(a)}{ b - a} \right].\]

Integrando analiticamente essa aproximação, tem-se \[\begin{eqnarray*} I(f) &\approx& \int_a^b f(a) + (x - a)\left[ \frac{f(b) - f(a)}{ b - a} \right] dx \\ &=& f(a) (b - a) + \frac{1}{2}[f(b) - f(a)](b - a). \end{eqnarray*}\]

Simplificando, tem-se \[\begin{equation*} I(f) \approx \frac{[f(a) + f(b)]}{2} (b - a). \tag{3.10} \end{equation*}\]

A implementação computacional é muito simples e apresentada no Código 3.15

Código 3.15 Método trapezoidal

trapezio <- function(integrando, a, b, ...){

Int <- ((integrando(a, ...) + integrando(b, ...))/2)*(b-a)

return(Int)

}Para ilustrar o método vamos calcular a integral \(\int_{2}^3 x^2 dx\). A solução exata é simples e dada por \[\int_{2}^3 x^2 dx = \frac{x^3}{3}|_2^3 = \frac{3^3}{3} - \frac{2^3}{3} = 6.33.\] Assim, podemos comparar a aproximação numérica com a solução exata.

fx <- function(x) x^2

trapezio(integrando = fx, a = 2, b = 3)## [1] 6.5Neste caso vemos que a aproximação não foi próxima ao valor verdadeiro. Isso é porque aproximamos uma função quadrática por uma função linear. Se ao invés de aproximarmos por uma função linear aproximarmos por um polinômio a aproximação deve melhorar. Essa é a ideia do método de Simpson.

3.3.2 Método de Simpson \(1/3\)

No método de Simpson \(1/3\) o integrando é aproximado usando um polinômio de segundo grau. Os pontos finais do polinômio são escolhidos de forma a coincidir com os limites de integração, ou seja,\(x_1 = a\) e \(x_3 = b\). Por fim, é incluído um ponto central, \(x_2 = (a+b)/2\). Desta forma, o polinômio pode ser escrito na forma: \[\begin{equation} p(x) = \alpha + \beta(x - x_1) + \lambda(x - x_1)(x - x_2), \tag{3.11} \end{equation}\] onde \(\alpha\), \(\beta\) e \(\lambda\) são constantes desconhecidas.

Impomos a condição de que o polinômio deve passar por todos os pontos, \[p(x_1) = f(x_1), p(x_2) = f(x_2) \quad \text{e} \quad p(x_3) = f(x_3).\]

Isso resulta em: \[\begin{equation*} \alpha = f(x_1), \quad \beta = [ f(x_2) - f(x_1)] / (x_2 - x_1) \quad \text{e} \end{equation*}\] \[\lambda = \frac{f(x_3) - 2 f(x_2) + f(x_1)}{2(h)^2}\] onde \(h = (b-a)/2\).

Agora, substituindo em (3.11) e integrando \(p(x)\), obtém-se \[\begin{equation*} I = \int_{a}^{b} f(x) dx \approx \int_{a}^{b} p(x) dx = \frac{h}{3} \left[ f(a) + 4 f\left(\frac{a+b}{2}\right) + f(b) \right]. \end{equation*}\]

Neste método a integral é resolvida facilmente com apenas três avaliações da função. O Código 3.16 implementa o método de Simpson \(1/3\).

Código 3.16 Método de Simpson \(1/3\).

simpson <- function(integrando, a, b, ...){

h <- (b-a)/2

x2 <-(a+b)/2

integral <- (h/3)*(integrando(a,...) +

4*integrando(x2, ...) + integrando(b, ...))

return(integral)

}Para ilustrar vamos novamente resolver \(\int_{2}^3 x^2 dx\).

fx <- function(x) x^2

simpson(integrando = fx, a = 2, b = 3)## [1] 6.33Neste exemplo a solução aproximada coincide com a exata. O método de Simpson \(1/3\) é assim chamado porque usa apenas três pontos para aproximar o valor da integral. Existem diversas extensões do método de Simpson que não vamos discutir neste livro. Para mais detalhes, considere as referências no final do capítulo.

3.3.3 Quadratura Gaussiana

Os métodos trapezoidal e de Simpson são simples e intuitivos. Porém, são de difícil generalização para funções com mais do que uma variável independente e raramente são usados em termos práticos. O método da quadratura Gaussiana é um dos métodos mais populares de integração numérica. Aplicações em modelagem estatística aparecem em modelos mistos não-lineares, análise de dados longitudinais e medidas repetidas e de forma mais geral na classe dos modelos lineares generalizados mistos. Neste livro vamos apenas apresentar as ideias gerais e mostrar como a quadratura Gaussiana pode ser facilmente implementada em R.

A ideia básica da quadratura Gaussiana é reescrever o integrando como um somatório \[\begin{equation} \int_{a}^b f(x) dx \approx \sum_{i=1}^n C_i f(x_i), \tag{3.12} \end{equation}\] onde \(C_i\) são pesos e \(x_i\) são os pontos de Gauss em \([a,b]\).

Por exemplo, para \(n = 2\) a Equação (3.12) tem a forma:

\[\int_{a}^b f(x) dx \approx C_1 f(x_1) + C_2 f(x_2).\] Para \(n = 3\) a Equação (3.12) tem a forma:

\[\int_{a}^b f(x) dx \approx C_1 f(x_1) + C_2 f(x_2) + C_3f(x_3).\]

Os coeficientes \(C_i\) e a localização dos pontos \(x_i\) dependem dos valores de \(n\), \(a\) e \(b\) e são determinados de forma que o lado direito da Equação (3.12) seja igual ao lado esquerdo para funções \(f(x)\) especificadas. A especificação de \(f(x)\) vai depender do domínio de integração. Para cada domínio de integração temos as diferentes variações do método. Algumas variações comuns são:

Gauss-Legendre, Gauss-Jacobi e Gauss-Chebyshev \[\int_{a}^{b} f(x) dx.\]

Gauss-Laguerre \[\int_{0}^{\infty} f(x)e^{-x} dx.\]

Gauss-Hermite \[\int_{-\infty}^{\infty} f(x) e^{-x^2} dx.\]

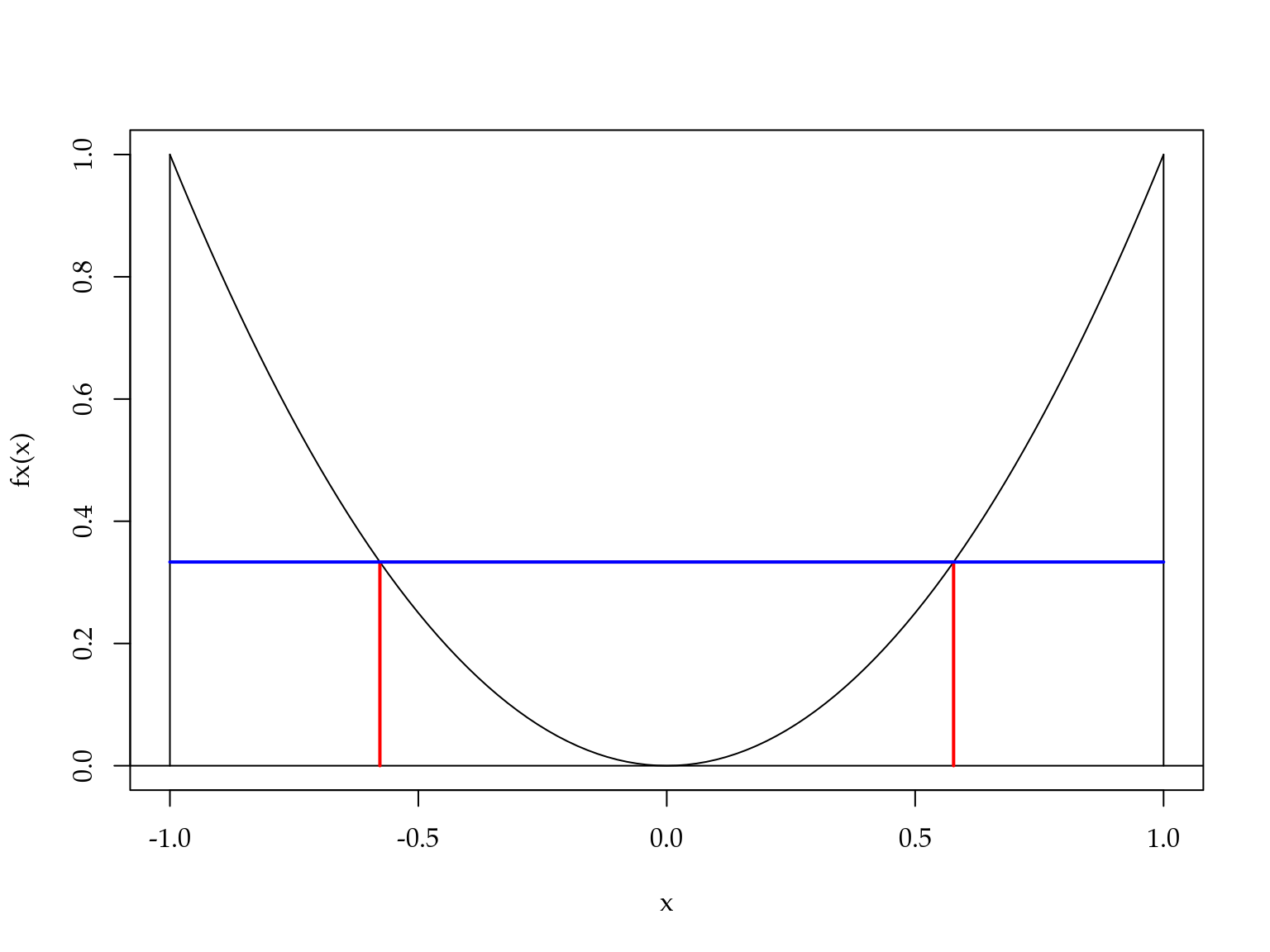

Para exemplificar a obtenção dos coeficientes \(C_i\) e dos pontos \(x_i\) vamos considerar o domínio \([-1,1]\) onde a quadratura de Gauss toma a forma \[\int_{-1}^1 f(x) dx \approx \sum_{i=1}^n C_i f(x_i).\]

Os coeficientes \(C_i\) e \(x_i\) são determinados fazendo com que a Equação (3.12) seja exata quando \(f(x) = 1, x, x^2, x^3 \ldots\). O grau do polinômio depende do valor de \(n\) (números de pontos de integração). Para simplificar, vamos usar \(n=2\). Neste caso, tem-se \[\begin{equation} \int_{-1}^{1} f(x) dx \approx C_1 f(x_1) + C_2 f(x_2). \tag{3.13} \end{equation}\]

As quatro constantes \(C_1, C_2, x_1\) e \(x_2\) são determinadas fazendo a Equação (3.13) exata quando aplicada aos quatro casos:

\[ \begin{matrix} \text{Caso 1} & f(x) = 1 & \int_{-1}^{1} 1 dx = 2 = C_1 + C_2 \\ \text{Caso 2} & f(x) = x & \int_{-1}^{1} x dx = 0 = C_1 x_1 + C_2 x_2 \\ \text{Caso 3} & f(x) = x^2 & \int_{-1}^{1} x^2 dx = \frac{2}{3} = C_1 x_1^2 + C_2 x_2^2 \\ \text{Caso 4} & f(x) = x^3 & \int_{-1}^{1} x^3 dx = 0 = C_1 x_1^3 + C_2 x_2^3 \end{matrix} \]

Este é um sistema não-linear de quatro equações e quatro incógnitas com múltiplas soluções. Uma solução particular é obtida por impor que \(x_1 = -x_2\). Pelo Caso 2, implica que \(C_1 = C_2\) e a solução é \[C_1 = 1, \quad C_2 = 1, \quad x_1 = -\frac{1}{\sqrt{3}} \quad \text{e} \quad x_2 = \frac{1}{\sqrt{3}}.\]

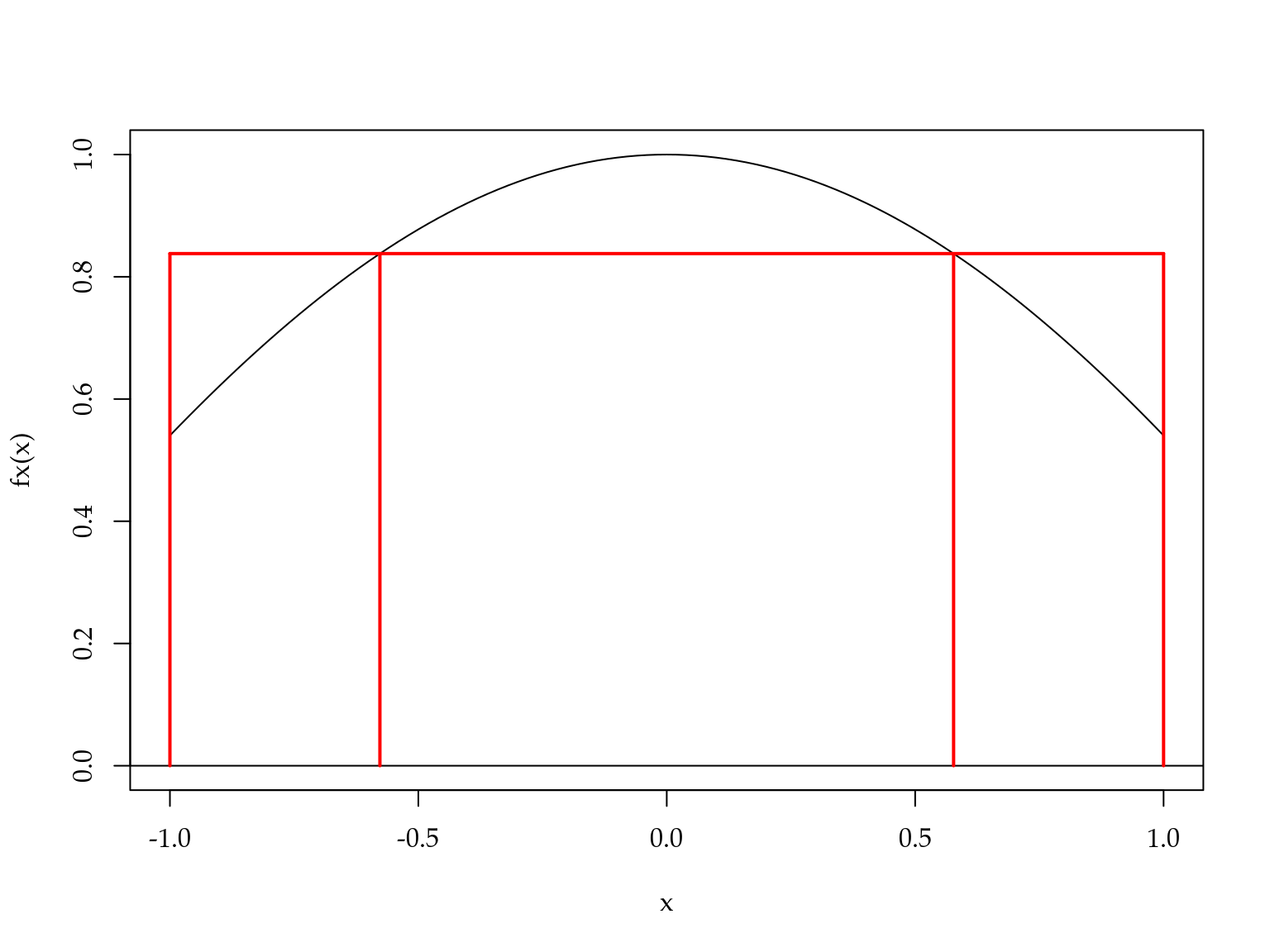

Para exemplificar o uso destes valores, considere o cálculo da integral \(\int_{-1}^{1} x^2 dx\). Usando Gauss-Legendre com dois pontos de integração, tem-se \[\int_{-1}^{1} x^2 dx \approx 1 \left(\frac{-1}{\sqrt{3}}\right)^2 + 1 \left(\frac{1}{\sqrt{3}}\right)^2 = \frac{2}{3}.\] A Figura 3.8 ilustra o procedimento de integração via Gauss-Legendre.

Figura 3.8: Ilustração do método de Gauss-Legendre.

A área abaixo da curva em preto é aproximada pela área do retângulo abaixo da linha azul. Note que a base do retângulo tem tamanho \(1 - (-1) = 2\). Como a altura é \((1/\sqrt{3})^2\). Temos que a área do retângulo é \(2 \cdot (1/\sqrt{3})^2 = 2/3.\)

Quando \(f(x)\) é uma função do tipo \(f(x) = 1\), \(f(x) = x\), \(f(x) = x^2\) ou \(f(x) = x^3\) ou qualquer combinação linear destas o método de Gauss-Legendre é exato. Caso contrário o procedimento fornece uma aproximação. Considere \(f(x) = cos(x)\) o valor exato é \[\int_{-1}^{1} cos(x) dx = sen(x)|_{-1}^{1} = sen(1) - sen(-1) = 1.682841.\]

Usando Quadratura de Gauss-Legendre com \(n = 2\), tem-se \[\int_{-1}^{1} cos(x) dx \approx cos(-1/\sqrt{3}) + cos(1/\sqrt{3}) = 1.675823.\]

Uma aproximação bastante razoável e fácil de obter. A Figura 3.9 mostra como a aproximação de Gauss-Legendre funciona neste caso.

Figura 3.9: Ilustração do método de Gauss-Legendre para a integral do coseno.

Neste caso, a área abaixo da curva em preto é aproximada pela área do retângulo em vermelho. Veja como a altura do retângulo é regulada para que a área seja o mais próximo possível da área abaixo da curva em preto.

Em todos os métodos de quadratura Gaussiana o número de pontos de integração controla a precisão da aproximação. Nós obtemos os pesos e pontos de integração para o caso mais simples, Gauss-Legendre com dois pontos de integração. No entanto, procedimentos similares são possíveis para um número arbitrário de pontos de integração e também para os outros métodos.

Em R o pacote pracma fornece uma implementação eficiente para obter os pesos e pontos de integração para os principais tipos de quadratura Gaussiana. O Código 3.17 mostra o uso do método de Gauss-Legendre com dois pontos de integração.

Código 3.17 Ilustração do uso do pacote pracma.

require(pracma)

gaussLegendre(n = 2, a = -1, b = 1)## $x

## [1] -0.577 0.577

##

## $w

## [1] 1 1Baseado nos pontos e pesos de integração fornecidos pelo pacote pracma é fácil construir funções genéricas para integração numérica via quadratura Gaussiana. O Código 3.18 apresenta uma função genérica para o cálculo de integrais via o método de quadratura de Gauss-Legendre.

Código 3.18 Quadratura de Gauss-Legendre.

gauss_legendre <- function(integrando, n_pontos, a, b, ...){

pontos <- gaussLegendre(n_pontos, a = a, b = b)

integral <- sum(pontos$w*integrando(pontos$x,...))

return(integral)

}Vamos resolver novamente a integral \(\int_{-1}^{1} cos(x) dx\), porém agora usando dois e dez pontos de integração.

# n = 2

gauss_legendre(integrando = cos, n_pontos = 2, a = -1, b = 1)## [1] 1.68# n = 10

gauss_legendre(integrando = cos, n_pontos = 10, a = -1, b = 1)## [1] 1.68A quadratura de Gauss-Laguerre resolve integrais do tipo:

\[\int_{0}^{\infty} e^{-x} f(x) dx.\]

Novamente, a integral é aproximada por uma soma ponderada \[\int_{0}^{\infty} e^{-x} f(x) dx \approx \sum_{i=1}^n w_i f(x_i).\]

Os pesos e pontos de integração são obtidos de forma similar ao caso de Gauss-Legendre, porém baseado no polinômio de Laguerre. A implementação computacional é análoga ao caso de Gauss-Legendre e apresentada no Código 3.19.

Código 3.19 Quadratura de Gauss-Laguerre.

gauss_laguerre <- function(integrando, n.pontos, ...){

pontos <- gaussLaguerre(n.pontos)

integral <- sum(pontos$w*integrando(pontos$x,...)

/exp(-pontos$x))

return(integral)

}Como exemplo, considere resolver a integral \(\int_{0}^\infty \lambda \exp(-\lambda x) dx\), cuja solução exata é \(1\).

fx <- function(x, lambda) lambda*exp(-lambda*x)

# n = 2

gauss_laguerre(integrando = fx, n.pontos = 2, lambda = 10)## [1] 0.0438# n = 10

gauss_laguerre(integrando = fx, n.pontos = 10, lambda = 10)## [1] 0.898# n = 100

gauss_laguerre(integrando = fx, n.pontos = 100, lambda = 10)## [1] 1Note que neste caso foram necessários \(100\) pontos de integração para chegar a uma solução próxima a exata.

A quadratura de Gauss-Hermite resolve integrais do tipo:

\[\int_{-\infty}^{\infty} e^{-x^2} f(x) dx.\]

Novamente, a integral é aproximada por uma soma ponderada \[\int_{-\infty}^{\infty} e^{-x^2} f(x) dx \approx \sum_{i=1}^n w_i f(x_i).\]

Os pesos e pontos de integração são obtidos de forma similar ao caso de Gauss-Legendre, porém baseado no polinômio de Hermite. A implementação computacional é similar ao caso de Gauss-Legendre e Gauss-Laguerre e apresentada no Código 3.20.

Código 3.20 Quadratura de Gauss-Hermite.

gauss_hermite <- function(integrando, n.pontos, ...){

pontos <- gaussHermite(n.pontos)

integral <- sum(pontos$w*integrando(pontos$x,...)

/exp(-pontos$x^2))

return(integral)

}Para ilustrar o uso do método considere resolver a integral \(\int_{-\infty}^\infty \frac{1}{\sqrt{2 \pi}} \exp \left( -\frac{1}{2} y^2 \right) dy.\) Essa integral corresponde a função de densidade probabilidade da distribuição Normal padrão e a solução analítica apesar de disponível (\(=1\)) é dificil de obter.

# n = 2

gauss_hermite(integrando = dnorm, n.pontos = 2)## [1] 0.908# n = 10

gauss_hermite(integrando = dnorm, n.pontos = 10)## [1] 1# n = 100

gauss_hermite(integrando = dnorm, n.pontos = 100)## [1] 13.3.4 Quadratura de Gauss-Hermite adaptativa

A quadratura de Gauss-Hermite apresenta duas grandes limitações:

- Os pontos são escolhidos baseados no polinômio de Hermite, ignorando a função a ser integrada.

- O número de pontos necessários para a integração cresce como uma potência da dimensão da integral. Por exemplo, \(20\) pontos em uma dimensão demanda \(20^2 = 400\) pontos em duas dimensões e assim por diante.

Essas duas limitações levaram ao desenvolvimento do método de quadratura de Gauss adaptativa. A ideia é simplesmente espalhar os pontos de forma mais inteligente para diminuir o número de pontos necessários para aproximar a integral.

A Figura 3.10 ilustra as limitações da quadratura Gaussiana de Gauss-Hermite em uma dimensão.

Figura 3.10: Espalhamento dos pontos de integração: Quadratura Gaussiana de Gauss-Hermite.

Na Figura 3.10(A) temos vinte pontos de integração de Gauss-Hermite. Note que, para aproximar a integral traçada pela linha preta cheia, os pontos estão bem colocados. No entanto, para aproximar a integral abaixo da curva em pontilhado os pontos estão mal colocados. Assim, na Figura 3.10(B) aumentamos o número de pontos de integração para \(100\). Neste caso temos pontos para integrar as duas funções, porém também existe um desperdício em relação ao número de avaliações da função. Uma vez que pela má colocação dos pontos estaremos avaliando a função muitas vezes em regiões onde a área é muito próxima de zero. Assim, fica claro que um melhor espalhamento dos pontos de integração é importante para a eficiência dos métodos de quadratura Gaussiana.

No método de Gauss-Hermite adaptativo os pontos de integração são centrados e escalonados como se \(f(x) e^{-x^2}\) fosse a distribuição Gaussiana. A média da aproximação Gaussiana será a moda \(\hat{x}\) de \(ln[f(x)e^{-x^2}]\). A variância da aproximação Gaussiana será \[\begin{bmatrix} - \frac{\partial^2}{\partial x^2} ln[f(x)e^{-x^2}]|_{x=\hat{x}} \end{bmatrix}^{-1}.\]

Portanto, os novos pontos de integração adaptados serão dados por \[x_i^+ = \hat{x} + \begin{bmatrix} - \frac{\partial^2}{\partial x^2} ln[f(x)e^{-x^2}]|_{x=\hat{x}} \end{bmatrix}^{-1/2} x_i\] com correspondentes pesos, \[w_i^+ = \begin{bmatrix} - \frac{\partial^2}{\partial x^2} ln[f(x)e^{-x^2}]|_{x=\hat{x}} \end{bmatrix}^{-1/2} \frac{e^{x_i^+}}{e^{-x_i}} w_i.\]

Como antes, a integral é aproximada por \[\int f(x) e^{-x^2} dx \approx \sum_{i=1}^n w_i^+ f(x_i^+).\]

O principal desafio que surge no uso do método de Gauss-Hermite adaptativo é a necessidade de encontrar a moda e o hessiano de \(ln[f(x)e^{-x^2}]\). Na maioria dos casos uma solução analítica não estará disponível. Assim, a abordagem padrão é maximizar \(ln[f(x)e^{-x^2}]\) usando algum método de otimização numérica, conforme os que serão vistos na próxima seção. Outra abordagem é transformar o problema de maximização em um problema de resolução de sistema de equações não-lineares e proceder a solução usando o método de Newton ou gradiente descendente. Note que para isso precisamos obter a primeira derivada de \(ln[f(x)e^{-x^2}]\) e igualar a zero. Essa derivada pode ser obtida de forma analítica ou numérica, conforme discutido anteriormente.

3.3.5 Aproximação de Laplace

Um caso especial do método de Gauss-Hermite adaptativo é a aproximação de Laplace que corresponde a usar o método Gauss-Hermite adaptativo com apenas um ponto de integração. Denotando \(f(x)e^{-x^2}\) por \(Q(x)\) e como \(n=1\), \(x_1 = 0\) e \(w_1 = 1\), obtemos \(x_1^+ = \hat{x}\). Portanto, os pesos de integração são iguais a

\[w_1^+ = | Q''(\hat{x}) |^{-1/2} \frac{e^{-\hat{x}}}{e^{-0}} = (2\pi)^{n/2} |Q''(\hat{x})|^{-1/2} \frac{e^{Q(\hat{x})}}{f(\hat{x})}.\]

Assim, a aproximação fica dada por \[\begin{align*} \int f(x) e^{-x^2} dx &= \int e^{Q(x)} dx \\ &\approx w_1^+ f(x_1^+) = (2\pi)^{n/2} |Q''(\hat{x})|^{-1/2} e^{Q(\hat{x})}. \end{align*}\]

O Código 3.21 fornece uma implementação genérica da aproximação de Laplace. Nesta implementação estamos usando a função optim() que implementa diferentes métodos de otimização numérica para encontrar o máximo e o hessiano do integrando.

Código 3.21 Aproximação de Laplace.

laplace <- function(funcao, otimizador,n.dim, ...){

integral <- -999999

inicial <- rep(0,n.dim)

temp <- try(optim(inicial, funcao,..., method=otimizador,

hessian=TRUE, control=list(fnscale=-1)))

if(class(temp) != "try-error"){

integral <- exp(temp$value) * (exp((n.dim/2)*log(2*pi) -

0.5*determinant(-temp$hessian)$modulus))}

return(integral)

}Para exemplificar o uso do método vamos resolver a seguinte integral \(\int_{-\infty}^\infty \frac{1}{\sqrt{2 \pi}} \exp \left( -\frac{1}{2} y^2 \right) dy\) que corresponde a função densidade probabilidade da distribuição Normal padrão e portanto, tal integral deve ser igual a \(1\).

laplace(dnorm, otimizador = "BFGS", n.dim = 1, log = TRUE)## [1] 1

## attr(,"logarithm")

## [1] TRUE3.3.6 Método de Monte Carlo

O método de Monte Carlo é um método estatístico para a resolução de integrais. A ideia é tratar a integral como uma quantidade desconhecida da qual podemos retirar amostras para então estimar o valor da integral como uma média simples. Em outras palavras o objetivo é estimar o valor da integral de uma função \(f(x)\) em algum domínio \(D\) qualquer, em notação temos \[\begin{equation} I = \int_D f(x) dx. \tag{3.14} \end{equation}\]

Seja \(p(x)\) uma função densidade probabilidade cujo domínio coincide com \(D\). Então, a integral em (3.14) é equivalente a

\[I = \int_D \frac{f(x)}{p(x)} p(x) dx.\]

Que por sua vez corresponde a \(E\left( \frac{f(x)}{p(x)} \right)\). Assim, tendo valores amostrais \(x\) de \(p(x)\) nos permite calcular a razão \(\frac{f(x)}{p(x)}\) e por fim a esperança é aproximada usando a média amostral. Obviamente quanto maior a amostra de \(x\) melhor é a precisão do método. O algoritmo de Monte Carlo para resolução de uma integral pode ser resumido da seguinte forma:

- Gere números aleatórios de \(p(x)\);

- Calcule \(m_i = f(x_i)/p(x_i)\) para cada amostra, \(i = 1, \ldots, n\).

- Calcule a média \(\sum_{i=1}^n \frac{m_i}{n}\).

Para \(D = \Re\) podemos usar a distribuição Normal como \(p(x)\) e uma implementação genérica do método de Monte Carlo é apresentada no Código 3.22.

Código 3.22 Método de Monte Carlo.

monte.carlo <- function(funcao, n.pontos, ...) {

pontos <- rnorm(n.pontos)

norma <- dnorm(pontos)

integral <- mean(funcao(pontos,...)/norma)

return(integral)

}Integrando novamente a densidade Normal, agora usando o método de Monte Carlo.

# Integrando a Normal padrão

monte.carlo(funcao = dnorm, n.pontos = 1000)## [1] 13.3.7 Função do R para integração numérica

O R tem uma função nativa para a resolução de integrais: a integrate(). O método implementado depende do domínio de integração, mas é sempre uma variação do método de quadratura adaptativa. O uso da função é limitado a funções de uma variável independente. O Código 3.23 ilustra o uso da função integrate() na resolução de duas integrais.

Código 3.23 Uso da função integrate().

# Integral da densidade Normal padrão

integrate(f = dnorm, lower = -Inf, upper = Inf)## 1 with absolute error < 9.4e-05#

fx <- function(x)x^2

integrate(f = fx, lower = -1, upper = 1)## 0.667 with absolute error < 7.4e-15Na literatura de modelos estatísticos, a integração numérica é fundamental para a classe dos modelos mistos não-Gaussianos. Neste contexto, o método de Gauss-Hermite é muito popular. Porém, o método de Gauss-Hermite é limitado a integrais de baixa dimensão (\(< 5\)). Trata-se de um método computacionalmente caro. Por esse motivo os estatísticos desenvolveram o método de Gauss-Hermite adaptativo que é menos caro computacionalmente, porém ainda é muito limitado em termos da dimensão da integral que consegue resolver. Por fim, a aproximação de Laplace tem despontado como o método de escolha por ser mais rápido computacionalmente e poder lidar com integrais de alta dimensão. A principal limitação da aproximação de Laplace é que ela é acurada apenas para integrandos simétricos. Por fim, a integração Monte Carlo é um método muito simples que pode, pelo menos em teoria, lidar com integrais de alta dimensão. Em termos práticos sua implementação é extremamente cara computacionalmente e difícil de implementar de forma genérica.

3.4 Otimização

Otimização é uma grande área da matemática com aplicações que vão desde a área da saúde até a indústria. Nesta subseção vamos ver apenas uma breve introdução aos métodos de otimização. De forma geral, os métodos de otimização partem de um modelo matemático rigoroso para determinar a solução mais eficiente para um dado problema.

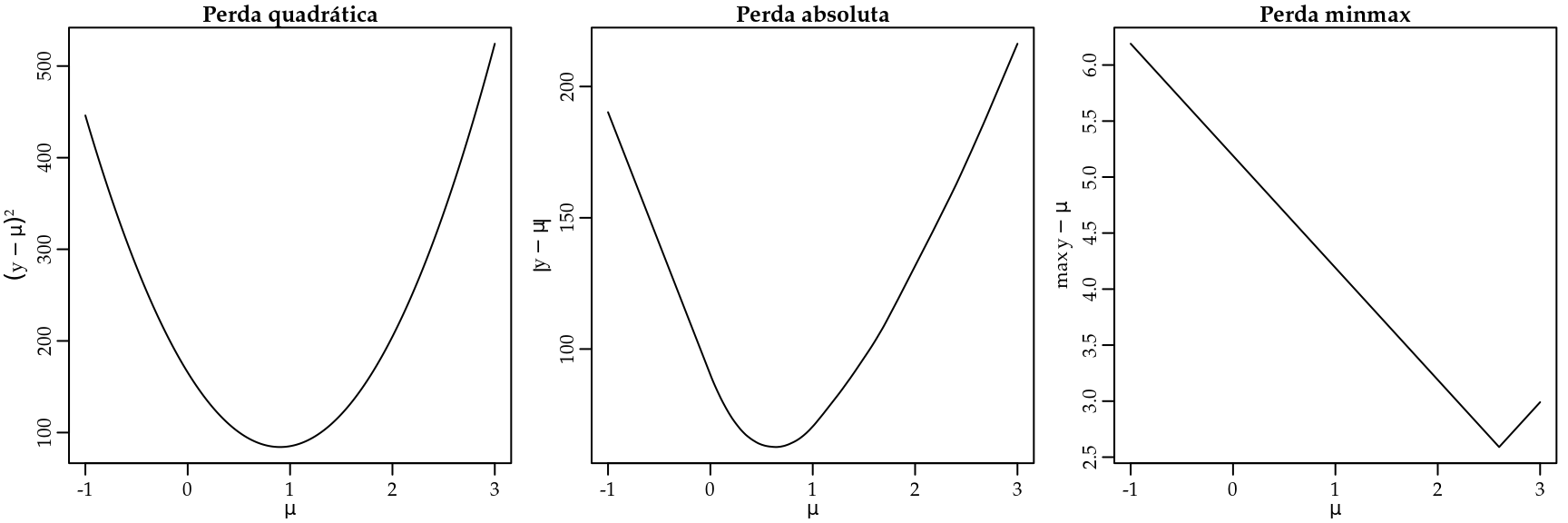

Para usar os métodos de otimização precisamos identificar um objetivo. Isso envolve criar uma medida que mensure a performance. Por exemplo: rendimento, tempo, custo, total de vendas, entre outros. A ideia é resumir o problema a uma quantidade ou combinação de quantidades que possam ser representadas por um número. Lembrando do modelo de regressão linear múltipla, a função perda quadrática resumia o nosso objetivo, encontrar \(\hat{\beta}_0\) e \(\hat{\beta}_1\) que minimizam a perda implicada em usar o modelo ao invés dos dados observados. Até aqui falamos apenas da perda quadrática, mas existe uma infinidade de outras opções que seguem a mesma ideia. Para motivar a discussão sobre métodos de otimização, vamos voltar ao problema de redução de dados discutido na seção 1.2.5. Só que ao invés de considerar apenas a perda quadrática vamos considerar outras funções perda, como apresentado abaixo:

- Perda quadrática: \(\sum_{i=1}^n (y_i - \mu)^2\).

- Perda absoluta: \(\sum_{i=1}^n |y_i - \mu|\).

- Perda minimax: Minimize \(max(|y_i - \mu|)\).

Dado um conjunto de observações \(y_i\) queremos resumir a informação por meio de apenas um número que chamaremos de \(\mu\). A ideia é usar \(\mu\) que minimize alguma função perda. Podemos facilmente fazer um gráfico de cada função perda para ver o seu comportamento. A Figura 3.11 apresenta o gráfico das funções perda quadrática, valor absoluto e minmax para um conjunto de dados com \(100\) observações de \(y_i\).

Figura 3.11: Gráficos das funções perda quadrática, absoluto e minmax.

Note que a função perda quadrática é muito suscetível a valores extremos. Uma vez que ela eleva as diferenças ao quadrado, um valor discrepante tem grande influência no valor de \(\mu\). Por outro lado, a função perda absoluta não é tão suscetível a valores discrepantes. Por fim, a perda minmax busca minimizar apenas a maior perda. Sendo portanto uma medida bastante conservadora, no sentido de apresentar valores de perda reduzido (veja as escalas dos eixos \(y\) em cada gráfico).

Seja qual for a medida escolhida, o problema se resume em encontrar o valor, digamos, \(\hat{\mu}\) que minimiza cada uma destas funções perda. Assim, temos claramente um problema de otimização. Este tipo de construção é muito comum em estatística e ciência de dados. Basta você entender que \(\mu\) pode ser substituído por um modelo tão complexo quanto necessário, variando desde o mais ingênuo modelo de regressão linear simples até redes neurais convolucionais com múltiplas camadas de milhões de parâmetros. A ideia continua a mesma, minimizar a distância entre os dados e o modelo representado em \(\mu\).

Os problemas de otimização são classificados de acordo com o tipo de função objetivo. Nos problemas chamados de programação linear (LP) tanto a função objetivo como as restrições são lineares,

\[\underset{\boldsymbol{y}}{\mathrm{min}} \quad \boldsymbol{c}^{\top} \boldsymbol{y}, \quad \text{sujeito a} \quad \boldsymbol{A} \boldsymbol{y} \leq \boldsymbol{b} \quad \text{e} \quad \boldsymbol{y} \geq 0.\]

Nos problemas chamados de programação quadrática (QP) a função objetivo é quadrática, mas as restrições ainda são lineares,

\[\underset{\boldsymbol{y}}{\mathrm{min}} \quad \boldsymbol{y}^{\top} \boldsymbol{Q} \boldsymbol{y} + \boldsymbol{c}^{\top} \boldsymbol{y}, \quad \text{sujeito a} \quad \boldsymbol{A} \boldsymbol{y} \leq \boldsymbol{b} \quad \text{e} \boldsymbol{y} \geq 0.\]

Por fim, a classe mais geral de problemas são chamados de programação não-linear (NLP), onde a função objetivo ou ao menos uma restrição é não linear.

Cada classe de problemas tem seus próprios métodos de solução. Em R temos pacotes específicos para cada tipo de problema. Além disso, é comum também distinguir se o problema tem ou não restrições. Quando o problema tem restrição é chamado de otimização restrita. Tais restrições podem ser de igualdades ou desigualdades.

A Tabela 3.1 apresenta um resumo dos principais pacotes R e o tipo de problemas de otimização que eles resolvem.

| Tipo de problema | Pacote | Função |

|---|---|---|

| Propósito geral (1 dim) | Built in | optimize(…) |

| Propósito geral (n dim) | Built in | optim(…) |

| Programação Linear | lpSolve | lp(…) |

| Programação quadrática | quadprog | solve.QP(…) |

| Programação não-linear | optimize | optimize(…) |

| optimx | optimx(…) |

Além dos pacotes mencionados na Tabela 3.1 existe uma infinidade de outros pacotes com os mais diversos algoritmos implementados em R. Para uma lista completa o leitor deve consultar o Task View - Optimization and Mathematical programming.

Em geral, as funções que implementam os diferentes algoritmos de otimização em R seguem um padrão. A função optim() é provavelmente a mais popular para problemas de programação não-linear. O Código 3.24 apresenta os seus principais argumentos.

Código 3.24 Argumentos da função optim().

args(optim)## function (par, fn, gr = NULL, ..., method = c("Nelder-Mead",

## "BFGS", "CG", "L-BFGS-B", "SANN", "Brent"), lower = -Inf,

## upper = Inf, control = list(), hessian = FALSE)

## NULLO mínimo que um otimizador numérico precisa para trabalhar é de valores iniciais (argumento par) e a função a ser otimizada (argumento fn). Como veremos, existem diversos algoritmos, alguns precisam do gradiente da função a ser otimizada (argumento gr), porém ter o gradiente não é obrigatório para a maioria dos algoritmos, uma vez que o gradiente pode ser obtido numericamente. Alguns algoritmos permitem restringir o campo de busca da solução informando um valor mínimo (lower) e máximo (upper) de busca. Por fim, funções genéricas como a optim() apresentam um argumento method que permite usar diferentes algoritmos com a mesma chamada geral.

Para exemplificar o uso de um otimizador genérico, vamos considerar o problema de redução de dados usando as funções perda quadrática, absoluta e minmax. Como este é um problema unidimensional, a função recomendada é a optimize(). O primeiro passo é implementar cada uma das funções perda, conforme o Código 3.25.

Código 3.25 Funções perda quadrática, absoluta e minmax.

## Perda quadrática

perda_quad <- function(mu, y) { sum((y-mu)^2) }

## Perda absoluta

perda_abs <- function(mu, y) { sum(abs(y-mu)) }

## Perda minmax

perda_minmax <- function(mu, y) { max(abs(y-mu)) }Apenas para a ilustração vamos simular um conjunto de \(100\) valores, seguindo um modelo de Poisson com média \(3\).

set.seed(123)

y <- rpois(100, lambda = 3)Agora usamos o otimizador numérico para encontrar \(\hat{\mu}\) baseado em cada uma das funções perda.

## Perda quadrática

fit_quad <- optimize(f = perda_quad, interval = c(0, 20), y = y)

## Perda absoluta

fit_abs <- optimize(f = perda_abs, interval = c(0, 20), y = y)

## Perda minmax

fit_minmax <- optimize(f = perda_minmax, interval = c(0, 20), y = y)Figura 3.12 mostra a solução obtida por cada uma das abordagens.

Figura 3.12: Ilustração das soluções obtidos pelas funções perda quadrática, absoluta e minmax.

Conforme já tínhamos obtido, a perda quadrática é minimizada pela média amostral, enquanto que a perda absoluta resulta na mediana amostral. A perda minmax é uma função alternativa usada quando quer-se minimizar grandes discrepâncias entre o modelo e os dados.

Em termos operacionais, usar o otimizador numérico foi muito mais fácil do que proceder com o uso de derivadas seguida pela solução de um sistema de equações. Principalmente no caso da perda minmax o trabalho para obter uma solução analítica é oneroso. Note que não foi necessário fazer nenhum cálculo, seja de derivada ou solução de equações. O uso de otimizadores numéricos parece ser a solução para quem não gosta de matemática. Porém não se engane, tem muita matemática acontecendo por trás da função otimizadora. Nas próximas seções, vamos dar uma noção do tipo de algoritmo usado para resolver cada um dos tipos de problemas de otimização: linear, quadrática e não-linear. Sendo que a maior ênfase será a problemas de otimização não-linear.

3.4.1 Programação linear

Um problema de otimização é linear se a função objetivo e as restrições são lineares. Em termos de notação matemática, temos

\[\underset{\boldsymbol{x}}{\mathrm{min}} \begin{bmatrix} c_1 \\ c_2 \\ \vdots \\ c_n \end{bmatrix}^\top \begin{bmatrix} x_1 \\ x_2 \\ \vdots \\ x_n \end{bmatrix} \quad \text{s.t} \begin{bmatrix} a_{11} & a_{12} & \ldots & a_{1n} \\ a_{21} & a_{22} & \ldots & a_{2n} \\ \vdots & \ddots & \ddots & \vdots \\ a_{m1} & a_{m2} & \ldots & a_{mn} \end{bmatrix} \begin{bmatrix} x_1 \\ x_2 \\ \vdots \\ x_n \end{bmatrix} \geq \begin{bmatrix} b_1 \\ b_2 \\ \vdots \\ b_n \end{bmatrix}, \quad \begin{bmatrix} x_1 \\ x_2 \\ \vdots \\ x_n \end{bmatrix} \geq 0.\]

Alternativamente, podemos usar uma notação mais compacta

\[\begin{eqnarray*} \underset{\boldsymbol{x}}{\mathrm{min}} \boldsymbol{c}^{\top} \boldsymbol{x} &=& \underset{\boldsymbol{x}}{\mathrm{min}} \quad c_1 x_1 + c_2 x_2 + \ldots + c_n x_n \\ &\text{s.t}& \quad \boldsymbol{A} \boldsymbol{x} \geq \boldsymbol{b}, \boldsymbol{x} \geq 0. \end{eqnarray*}\]

Para materializar o problema vamos fazer um exemplo. Considere que uma empresa fabrica dois tipos de produtos. O produto A é vendido por R$ 25 e o produto B é vendido por R$ 20. Existem algumas restrições para a produção, por exemplo o produto A precisa de 20 u.p (unidades de produção) e o produto B precisa de 12 u.p. Para um dia de trabalho a empresa dispõe de 1800 u.p. Uma outra restrição é a questão do tempo de produção. Para produzir tanto o produto A como o B a empresa gasta \(1/15\) hrs. Lembrando que o dia de trabalho tem 8 horas. Note que a empresa pode escolher quanto vai produzir de cada produto. Assumindo que todos os produtos fabricados serão vendidos, o objetivo é maximizar o lucro total. Para resumir o problema, temos

- Objetivo: maximizar o lucro total.

- Produtos A e B são vendidos por R$ 25 e R$ 20.

- Restrição de recursos

- O produto A precisa de 20 u.p e o produto B precisa 12 u.p.

- Apenas 1800 u.p estão disponíveis por dia.

- Restrição de tempo

- Produtos A e B demoram \(1/15\) hrs para produzir.

- Um dia de trabalho tem 8 hrs.

Temos um problema prático. Agora precisamos estabelecer um modelo matemático rigoroso que possa ser resolvido usando alguma das técnicas de otimização. Esta etapa é chamada de formulação do problema.

Primeiro, denote \(x_1\) e \(x_2\) o número de itens A e B produzidos. O objetivo é maximizar o total de vendas, assim o lucro total será dado por \[\underset{\boldsymbol{x_1,x_2}}{\mathrm{max}}\quad 25 x_1 + 20 x_2.\]

Porém, temos diversas restrições com relação a recursos e tempo de produção.

\[\begin{matrix} 20x_1 + 12x_2 \leq 1800 \\ \frac{1}{15}x_1 + \frac{1}{15}x_2 \leq 8 \end{matrix}.\]

Reescrevendo as restrições em forma matricial.

\[\underset{\boldsymbol{A}}{\underbrace{\begin{bmatrix} 20 & 12\\ \frac{1}{15} & \frac{1}{15} \end{bmatrix}}} \underset{\boldsymbol{x}}{\underbrace{\begin{bmatrix} x_1\\ x_2 \end{bmatrix}}} \leq \underset{\boldsymbol{b}}{\underbrace{\begin{bmatrix} 1800\\ 8 \end{bmatrix}}}.\]

O problema está formulado, agora precisamos resolvê-lo. Para um problema simples como este, apenas pelo exemplo podemos usar a chamada solução força bruta. Que consiste simplesmente em tentar todas as possibilidades possíveis para um certo conjunto de \(x_1\) e \(x_2\) e depois verificar quais atendem as restrições do problema e selecionar a melhor. Vamos começar implementando essa solução ingênua.

Primeiro vamos criar uma sequência de possíveis valores para \(x_1\) e \(x_2\). Depois combiná-las usando a função expand.grid(). Por fim, criamos uma função genérica para dado uma vetor de entrada com \(x = (x_1, x_2)\) seja retornado o lucro.

x1 <- 0:140

x2 <- 0:140

grid <- expand.grid(x1,x2)

lucro <- function(x) 25*x[1] + 20*x[2]Vamos também implementar uma função que avalia a restrição de recursos.

recurso <- function(x) {

out <- 20*x[1] + 12*x[2]

if(out > 1800) out = 0

return(out)

}E por fim, uma função que avalia a restrição de tempo.

tempo <- function(x) {

out <- (1/15)*x[1] + (1/15)*x[2]

if(out > 8) out = 0

return(out)

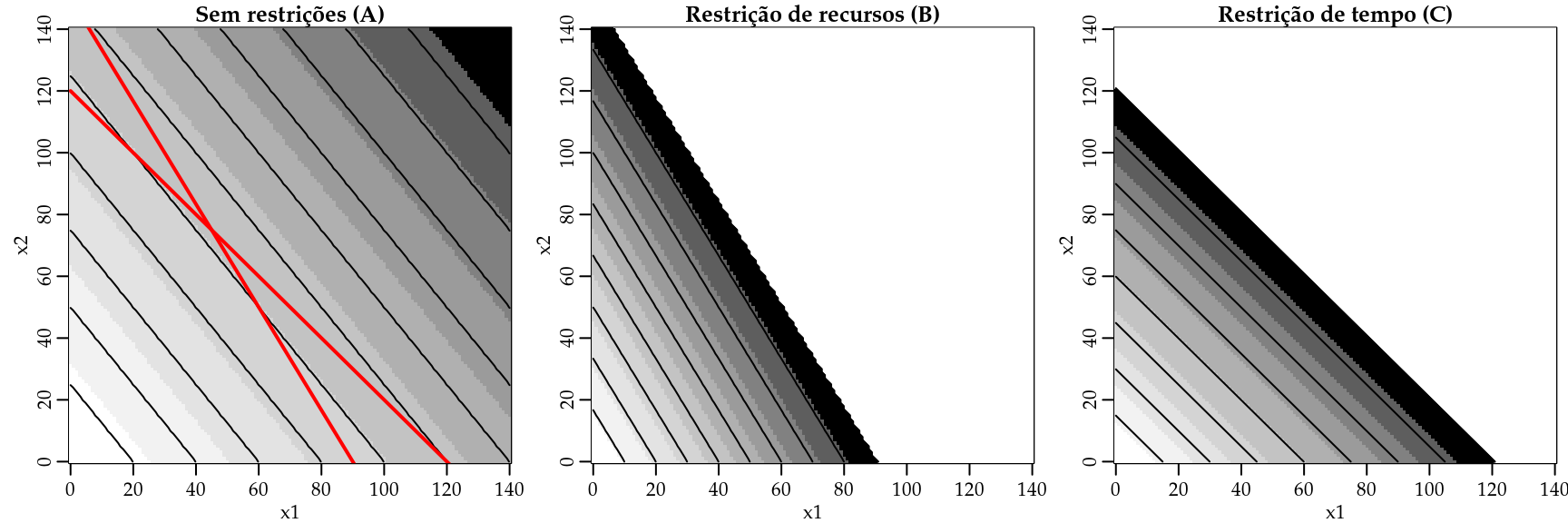

}A Figura 3.13 apresenta todas as tentativas de soluções e marca a região factível, ou seja, soluções que respeitam as restrições de produção e tempo.

Figura 3.13: Método gráfico para a solução de problemas lineares.

Na Figura 3.13 (A) são apresentadas todas as possibilidades de produção envolvendo os produtos A e B. As linhas em vermelho são as restrições de recursos e tempo. Note que cada vez que impomos uma restrição, tiramos uma série de possíveis soluções. A solução ótima é aquela que está dentro da região factível e resulta no maior lucro possível. Este ponto é exatamente onde as linhas representando as restrições se cruzam.

Esta ideia pode ser generalizada para \(n\) restrições e dá origem ao algoritmo Simplex. O pacote lpSolve fornece uma implementação eficiente do algoritmo Simplex por meio da função lp(). O Código 3.26 apresenta a solução do problema da empresa

usando a função lp().

Código 3.26 Exemplo de uso da função lp() do pacote lpSolve().

require(lpSolve)

objective.in <- c(25, 20) # c's

const.mat <- matrix(c(20, 12, 1/15, 1/15), nrow=2, byrow=TRUE)

const.rhs <- c(1800, 8)

const.dir <- c("<=", "<=")

optimum <- lp(direction = "max", objective.in, const.mat,

const.dir, const.rhs)

optimum$solution # Solução## [1] 45 75optimum$objval # Lucro## [1] 2625A solução mostra que a empresa deve produzir \(45\) itens do produto A e \(75\) do produto B para atingir o lucro máximo de R$ 2625. Sendo esta a solução ótima dado os recursos disponíveis. Podemos incluir a solução no gráfico anterior para ver que ela se posiciona exatamente no cruzamento entre as retas das restrições, conforme a Figura 3.14 mostra.

Figura 3.14: Solução ótima.

3.4.2 Programação quadrática

No caso da programação quadrática o problema matemático é especificado da seguinte forma

\[\underset{\boldsymbol{x}}{\mathrm{min}} \frac{1}{2} \boldsymbol{x}^\top \mathbf{D} \boldsymbol{x} - \boldsymbol{d}^{\top} \boldsymbol{x}, \text{s.t} \quad \mathbf{A} \boldsymbol{x} \geq \boldsymbol{b}.\]

onde \(\mathbf{D}\) representa os coeficientes quadráticos, \(\boldsymbol{d}\) os coeficientes lineares e \(\mathbf{A}\) é uma matriz de constantes. As restrições de igualdade ou desigualdade são representadas por \(\boldsymbol{b}\). Em R o pacote quadprog resolve problemas de programação quadrática sua principal função é solve.QP().

require(quadprog)

args(solve.QP)## function (Dmat, dvec, Amat, bvec, meq = 0, factorized = FALSE)

## NULLMapeando os argumentos da função solve.QP() com os componentes do problema de programação quadrática temos:

- Coeficientes quadráticos \(\mathbf{D} \to\)

Dmat. - Coeficientes lineares \(\boldsymbol{d} \to\)

dvec. - Matriz de constantes \(\mathbf{A} \to\)

Amat. - Restrições de igualdade ou desigualdade \(\boldsymbol{b} \to\)

bvec. - Argumento

meq = nfixa as primeiras \(n\) restrições como lineares.

Já nos deparamos com um problema de programação quadrática quando discutimos sobre o modelo de regressão linear múltipla. Para mostrar um problema ligeiramente diferente vamos considerar um modelo de regressão múltipla, porém com uma restrição nos coeficientes de regressão. Neste caso, o problema de regressão é resolvido por minimizar a perda quadrática sob uma restrição. Por exemplo, \[\underset{\boldsymbol{\beta}}{\mathrm{min}} (\boldsymbol{y} - \mathbf{X}\boldsymbol{\beta})^{\top}(\boldsymbol{y} - \mathbf{X}\boldsymbol{\beta}), \quad \text{sujeito a} \quad \sum f(\boldsymbol{\beta}) \leq s.\] Abrindo a forma quadrática, temos

\[\underset{\boldsymbol{\beta}}{\mathrm{min}} \quad \boldsymbol{y}^{\top}\boldsymbol{y} - 2 \boldsymbol{y}^{\top} \mathbf{X}\boldsymbol{\beta} + \boldsymbol{\beta}^{\top} \mathbf{X}^{\top} \mathbf{X} \boldsymbol{\beta}.\]

Assim, fica fácil identificar os componentes do problema de programação quadrática,

\[\mathbf{D} = \mathbf{X}^{\top} \mathbf{X} \quad \text{e} \quad \boldsymbol{d} = \boldsymbol{y}^{\top} \mathbf{X}.\]

Suponha que o interesse seja restringir que a soma dos coeficientes de regressão seja igual a \(1\). Neste caso a matriz de restrições \(A\) é um vetor coluna \(p \times 1\), onde \(p\) é o número de coeficientes de regressão a serem estimados.

Para ilustrar os cálculos computacionais, vamos começar simulando um conjunto de dados para o ajuste do modelo de regressão. O conjunto de dados simulado terá \(100\) observações e duas covariáveis \(x_1\) e \(x_2\), sendo ambas de uma distribuição uniforme no intervalo \((0,1)\). Os coeficientes de regressão serão fixados em \(\beta_0 = 0.15\), \(\beta_1 = 0.25\) e \(\beta_2 = 0.6\). Para gerar algum ruído nas observações vamos adicionar valores de uma distribuição Normal padrão.

n <- 100

x1 <- runif(n)

x2 <- runif(n)

y <- 0.15 + 0.25*x1 + 0.6*x2 + rnorm(n)

X <- cbind(rep(1,n), x1, x2 )O próximo passo é criar a matriz de restrições e estimar os coeficientes de regressão.

Amat <- matrix(c(1,1,1),ncol = 1, nrow = 3) # Soma dos betas = 1

b = c(1)

s <- solve.QP( t(X) %*% X, t(y) %*% X, Amat = Amat, bvec = b, meq = 1)Por fim, verificamos se a restrição foi atendida.